Een paar jaar geleden runde ik een Behavioural Design Sprint voor een grote Europese bank. Hun uitdaging: klanten gebruikten het spaarproduct niet waar de bank achttien maanden aan had ontwikkeld. Prachtige interface, concurrerende rente, naadloze opzet. Adoptie lag onder de 8%.

Het productteam dacht dat het een marketingprobleem was. Het marketingteam dacht dat het een UX-probleem was. Het UX-team dacht dat het een contentprobleem was. Iedereen was zijn eigen puzzelstuk aan het optimaliseren, en niemand stelde de enige vraag die er werkelijk toe doet: wat is de job die de klant wil gedaan hebben op het moment van de beslissing? Wat probeert de klant te bereiken in zijn leven als hij zich aanmeldt voor een spaarproduct?

Dit patroon herhaalt zich door de hele financiële sector. Ik zie het bij pensioenfondsen waar deelnemers de pensioendoorrekening begrijpen en toch hun inleg niet verhogen. Bij beleggingsplatformen waar klanten één keer inloggen, marktvolatiliteit zien, alles naar cash verplaatsen en nooit meer terugkomen. De sector heeft zijn model gebouwd op een aanname die de gedragswetenschap tientallen jaren geleden heeft weerlegd: geef mensen de juiste informatie en ze handelen in hun eigen financiële belang.

De ontbrekende variabele is niet informatie. Het is menselijk gedrag. En de discipline die het adresseert heet behavioural design.

Behavioural design voor financiële dienstverlening past gedragswetenschap toe op het gat tussen financiële kennis en financiële actie. In plaats van ervan uit te gaan dat klanten rationele beslissers zijn, brengt het de psychologische krachten in kaart die financiëel gedrag aansturen. Met het SUE | Influence Framework© herontwerpen banken, verzekeraars, beleggingsfirma’s en fintechs producten, onboarding-reizen en klantcommunicatie zodat ze werken mét menselijke psychologie, niet ertegen.

De cijfers achter het financiële gedragsgat

De job die klanten willen gedaan hebben: het echte vertrekpunt

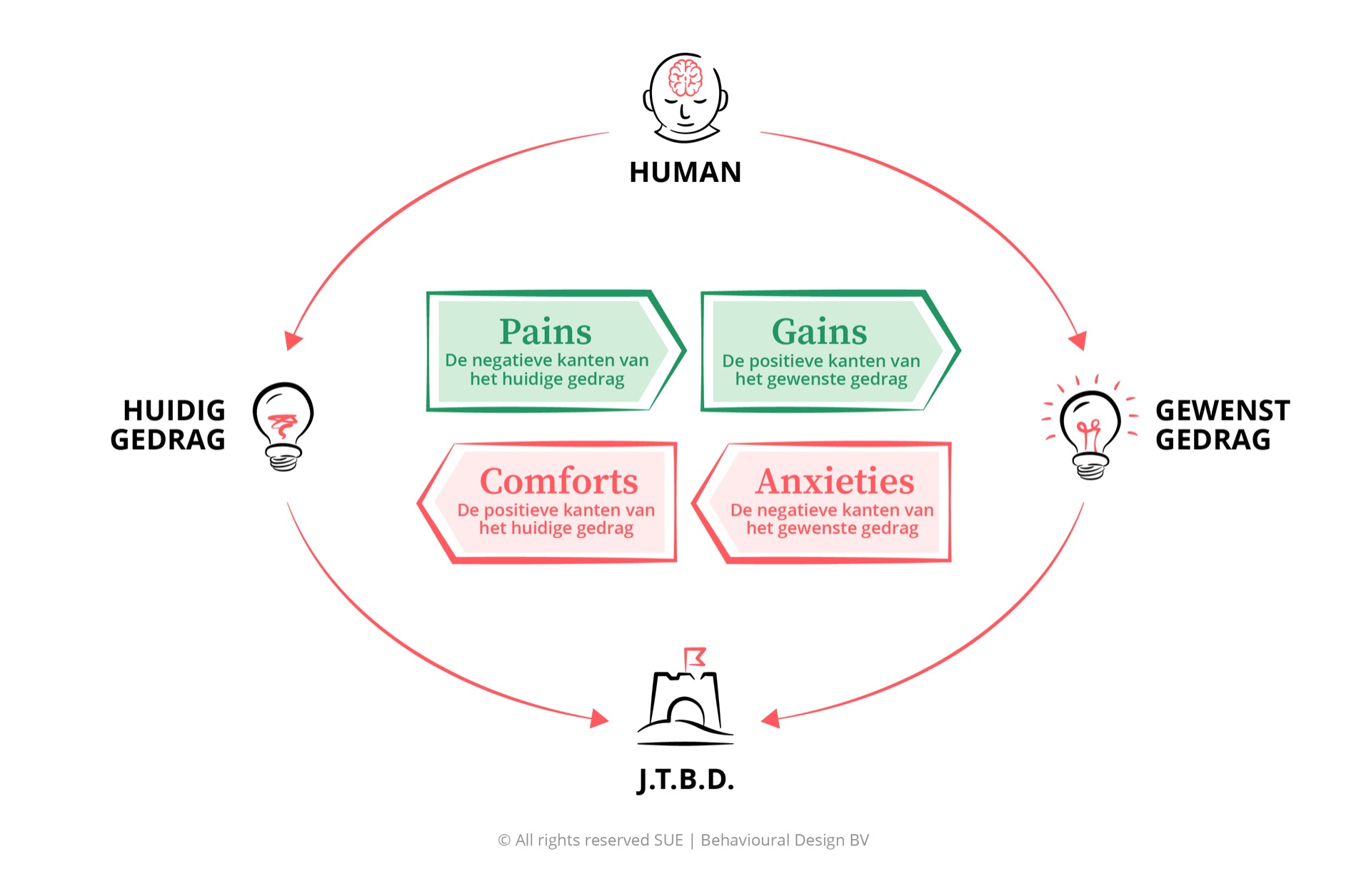

Als je vraagt wat klanten willen van een bank, zeggen ze “goede rente” en “lage kosten”. Als je kijkt naar wat ze werkelijk doen, zie je iets anders. Ze willen financiële veiligheid voelen. Ze willen onrust over hun toekomst dempen. Ze willen bij grote levensgebeurtenissen, de eerste eigen woning, de geboorte van een kind, een echtscheiding, de controle hebben en niet verrast worden.

Clayton Christensen noemde dit het Jobs to Be Done-framework: mensen huren producten in om een klus te klaren in hun leven. Een spaarrekening wordt niet ingehuurd voor de rente. Hij wordt ingehuurd om de anxiety weg te nemen dat er niets achter de hand is als het misgaat. Een pensioenproduct wordt niet ingehuurd voor fiscale optimalisatie. Hij wordt ingehuurd om het gevoel te geven dat je toekomst geregeld is, zodat je er nu niet meer aan hoeft te denken.[5]

Dit onderscheid is geen marketingdetail. Het is het fundament van elk effectief behavioural design in de financiële sector, en de reden waarom steeds meer marketingprofessionals in financial services met gedragswetenschap werken. Als je niet weet welke job de klant probeert te klaren, ontwerp je voor de verkeerde momenten, los je de verkeerde frictie op, en spreek je de verkeerde emoties aan. De bank die de rente verhoogde en zag dat de adoptie met 0,4% steeg, had de job niet begrepen. De klant wilde niet meer rente. De klant wilde zekerheid op autopiloot.

“What people say and what people do are two fundamentally different things.”

De Kunst van Gedrag Ontwerpen (2024)

Waarom de financiële sector behavioural design nodig heeft

De financiële dienstverlening opereert op een aanname die redelijk klinkt maar empirisch onjuist is: dat klanten met toegang tot goede financiële informatie goede financiële beslissingen zullen nemen. Dit is het rationele-actormodel. Het gaat ervan uit dat mensen toekomstige kosten en voordelen afwegen, verwachte waarde berekenen, risico’s juist inschatten, en handelen in hun eigen langetermijnbelang.

Die persoon bestaat niet.

Wat wél bestaat zijn mensen die weten dat ze voor hun pensioen moeten sparen, maar die noodzaak ervaren als ver weg, abstract en uitgesteld. Mensen die diversificatie begrijpen maar hun aandelenportefeuille verkopen als markten 15% dalen, omdat de pijn van het dalende getal ondraaglijk is. Mensen die van plan zijn hun spaargeld over te zetten naar een hogere rente en dat al drie jaar van plan zijn. Dit zijn geen kennisfouten. Het zijn voorspelbare gevolgen van hoe het menselijk brein financiële beslissingen verwerkt.

Financiële beslissingen worden aangedreven door Systeem 1-denken: snel, automatisch, emotioneel geladen, en sterk beïnvloed door hoe keuzes worden gepresenteerd. Financiële producten en communicatie zijn bijna uitsluitend ontworpen voor Systeem 2: traag, bewust, analytisch redeneren. De sector blijft betere rekenmachines bouwen voor mensen die geen berekeningen maken.

Klanten falen niet in het betrekken bij financiële producten. Financiële producten falen in het meenemen van hoe klanten werkelijk beslissingen nemen.

Dit is wat behavioural design doet: het vertrekt vanuit het empirisch accurate model van menselijk gedrag. Niet de rationele actor, maar de werkelijke persoon. Aangedreven door gewoontes, gevormd door defaults, bewogen door onmiddellijke emoties meer dan toekomstige gevolgen, en sterk beïnvloed door sociale context. Zoals ik beschrijf in De Kunst van Gedrag Ontwerpen (2024): “The goal is not to think about behaviour, but to design for it.” Je kunt mensen niet opvoeden naar beter financiëel gedrag. Maar je kunt het wel ontwerpen.

Drie uitdagingen in de financiële sector die behavioural design oplost

Uitdaging 1: het spaarproduct dat niemand gebruikt

Een retailbank had een uitstekend spaarprogramma. Competitieve rente, geen kosten, volledig flexibel. Het productteam had alles goed gedaan: heldere productpagina, gerichte e-mailcampagne aan in aanmerking komende klanten, een gestroomlijnde aanmelding in drie klikken. Na zes maanden was het gebruik 4,7%. Het team concludeerde dat de rente niet competitief genoeg was en verhoogde die. Het gebruik steeg naar 5,1%.

De rente was niet het probleem.

Het product was ontworpen voor een rationele klant die het aanbod zou evalueren, de waarde zou herkennen en actie zou ondernemen. Maar de werkelijke klant had last van present bias: sparen betekent nu afzien van uitgeven voor een voordeel dat jaren later arriveert, en het brein verdisconteert toekomstige beloningen systematisch ten gunste van de huidige. Het product was ook opt-in: klanten moesten actief kiezen om te gaan sparen. Inactie defaults naar niet sparen. En inactie is altijd de populairste keuze.

Bank of America illustreert wat er gebeurt als je de default omdraait. Het programma ‘Keep the Change’ rondde elke transactie automatisch af en parkeerde het verschil op een spaarrekening. Geen opt-in vereist, geen salarisverhogingen nodig, geen gedragsverandering gevraagd. Resultaat: 12,3 miljoen klanten namen deel, het programma hielp klanten samen meer dan 2 miljard dollar te sparen, en de retentie bedroeg 99%.[6] Het product was niet beter. De default was anders.

Uitdaging 2: het risicoprofiel dat terugslaat

Een beleggingsplatform verplichtte nieuwe klanten een risicobeoordeling in te vullen voordat ze toegang kregen tot beleggingsproducten. Dit was goede regulatoire praktijk, bedoeld om klanten te matchen aan producten passend bij hun risicotolerantie. Het probleem: 68% van de klanten die de beoordeling voltooiden, koos de laagst mogelijke risicocategorie. Het resulterende portefeuillebeleid was zo conservatief dat de meeste klanten, na inflatie, een reëel verlies leden.

De risicobeoordeling triggerde verliesaversie op precies het verkeerde moment. Vragen als “Hoe zou je je voelen als je portefeuille 20% daalt?” activeerden het emotionele gewicht van potentieel verlies. De framing van de beoordeling richtte klanten op wat ze konden verliezen in plaats van wat ze konden winnen. En omdat de beoordeling werd gepresenteerd op een moment van hoge angst (nieuwe rekening, onbekend platform, echt geld op het spel), defaultte Systeem 1 naar de meest conservatieve beschikbare optie.

Het resultaat was regulatoire naleving die aantoonbaar slechtere financiële uitkomsten produceerde voor klanten. Kahneman en Tversky documenteerden dit mechanisme al in 1979: de pijn van verlies weegt psychologisch twee keer zo zwaar als de vreugde van equivalente winst.[3] Als je een risicobeoordeling bouwt die doorlopend op potentieel verlies focust, bouw je een angst-machine.

Uitdaging 3: de onboarding die 40% van de klanten verliest

Bij SUE werkten we met een grote verzekeraar die zijn digitale onboarding-conversie wilde verbeteren. De technische funnel was clean. De producten waren concurrerend. Toch haakte 40% van de potentiële klanten ergens in het aanmeldproces af, met de identiteitsverificatiestap als het grootste uitvalpunt. Het instinct van het productieteam: de verificatie sneller maken.

Maar snelheid was niet het probleem.

Klanten staakten omdat de onboarding hen vroeg een reeks microbeslissingen te nemen onder omstandigheden van laag vertrouwen en hoge ambiguiteit. De reis was sequentieel ontworpen: eerst account aanmaken, dan identiteit verifiëren, dan producttype kiezen, dan voorkeuren instellen. Elke stap voelde als een aparte toezegging. Klanten kwamen herhaaldelijk op punten waar ze niet zeker waren waartoe ze zich commiteerden, of hun data veilig was, en hoeveel meer dit allemaal nog duurde.

In gedragstermen: frictie was opgebouwd tot het punt waarop de gepercipieerde kosten van doorgaan de gepercipieerde waarde van het product overtroffen. En omdat de productwaarde op dit punt in de reis nog abstract was, was de balans makkelijk te kantelen. “Simplicity eats willpower for breakfast”, schrijven we in De Kunst van Gedrag Ontwerpen. Elke extra stap vreet aan de mentale energie van de klant tot die afhaakt en er later op terugkomt. Later is waar intenties gaan sterven.

Influence Framework analyse: wat drijft en blokkeert financiëel gedrag

Het SUE | Influence Framework© vertrekt altijd bij de job: wat probeert de klant te bereiken in zijn leven? In de financiële sector zijn de dominante jobs financiële zekerheid (het gevoel dat het goed komt ook als er iets misgaat), rust rond grote levensgebeurtenissen (hypotheek, pensioen, overlijden), en controle (het gevoel de touwtjes in handen te hebben, ook als de markten bewegen). Pas als je de job begrijpt, begrijp je welke Pains en Gains werkelijk aandrijven, en welke Comforts en Anxieties blokkeren.

Waarom klanten niet handelen naar financiële beslissingen, ook al begrijpen ze die

Financiële communicatie adresseert de aandrijvende krachten competent. Klanten begrijpen het pensioengat, de kracht van samengestelde rente, het risico van inflatie die spaargeld uitholt. Wat ongeadresseerd blijft zijn de blokkerende krachten: geldgewoontes die volledig op automatische piloot draaien, en de diepe angst dat financiële beslissingen hoog-inzet, onomkeerbaar en potentieel catastrofaal zijn.

Financiële angst is reëel en groeiend: Veel klanten zijn zich ervan bewust dat ze niet genoeg sparen, niet goed belegd zijn, of niet voorbereid zijn op pensionering. Dit creëert echte bezorgdheid. De pain is er. Maar hij is toekomstgericht, diffuus en makkelijk te onderdrukken met de simpele beslissing om er later aan te denken. Fintech-marketing speelt hier slim op in. Het product geeft de klant vervolgens onvoldoende reden om die intentie nu om te zetten in actie.

Levensgebeurtenissen creëren urgentiemomenten: Huwelijk, een eerste kind, een hypotheek, ontslag, erfenis. Deze momenten activeren financiële bezorgdheid scherp. Klanten in deze momenten zijn oprecht gemotiveerd om actie te ondernemen. Dit zijn de meest impactvolle interventiepunten in de klantenreis. Wie op deze momenten financiële zekerheid als concrete oplossing aanbiedt (en niet als abstract product), haalt rendement dat campagnes nooit halen.

Peersvergelijking activeert ongemak: Ontdekken dat collega’s of vrienden significant grotere pensioenvermogens hebben, of dat leeftijdgenoten een woning bezitten terwijl jij huurt, creëert sociale pijn die inertie kan overwinnen. Sociale vergelijking is een van de sterkste activatoren van financiële gedragsverandering, zeker als ze concreet en persoonlijk is.

Financiële zekerheid als levensdoel: De meeste mensen willen oprecht financiële zekerheid voor zichzelf en hun gezin. Dit is een echte en krachtige gain. Het probleem is dat hij ver weg, abstract en emotioneel inert is voor Systeem 1. Samengestelde rente over dertig jaar is intellectueel overtuigend maar emotioneel leeg. Pas als je samengestelde rente vertaalt naar “wat je elke maand meer kunt besteden als je op 65 stopt met werken”, wordt het een echte motivator.

Eigendom en controle: Vermogen opbouwen creëert een gevoel van regie over de eigen toekomst. Dit is motiverend voor klanten die al begonnen zijn. Het is abstract voor wie dat nog niet heeft. De job is dus niet alleen ‘vermogen opbouwen’, het is ‘het gevoel hebben dat de toekomst onder controle is’. Elk product dat dat gevoel concreter en eerder in de reis levert, wint het vertrouwen van de klant.

Belastingvoordelen en werkgeversbijdragen: Concrete, onmiddellijke, berekende voordelen van pensioenbijdragen, en zeker werkgeversmatch, zijn een van de sterkste beschikbare motivatoren. Wanneer klanten begrijpen dat ze “gratis geld” laten liggen door niet in te schrijven, stijgen de actiepercentages significant. Dit is een van de weinige financiële communicatieboodschappen die Systeem 1 direct aanspreekt.

Geldgewoontes draaien volledig op automatische piloot: De manier waarop mensen geld beheren, waar het naartoe gaat, wat ze eraan uitgeven, hoeveel ze sparen, is bijna volledig gewoontegedreven. De meeste klanten geven uit wat op hun rekening binnenkomt in een patroon dat jaren geleden is gevestigd en nooit bewust herzien. Dit gewoontepatroon opereert onder het bewustzijn. Menschen vragen hun financiëel gedrag te veranderen betekent hen vragen een diep ingebedde Systeem 1-routine te overstijgen met een bewuste Systeem 2-beslissing. Dat is een zeer hoge cognitieve vraag. De enige manier om daarmee om te gaan is de gewoonte vervangen, niet de persoon overtuigen.

De huidige situatie voelt goed genoeg: Status quo bias is de krachtigste kracht in financiële dienstverlening. De huidige bank, het huidige spaarpercentage, de huidige beleggingsbenadering, alle blijven bestaan niet omdat ze optimaal zijn maar omdat wisselen inspanning vereist en de huidige situatie acceptabel aanvoelt. “Goed genoeg” is de vijand van betere financiële beslissingen. Elk financiëel product dat verandering van de klant vereist moet aantonen dat de pijn van wisselen lager is dan de pain van blijven.

Uitstel voelt veilig: “Ik regel mijn pensioen volgend jaar als ik meer verdien” is een comfort. Het neemt de angst weg van een beslissing die complex en onomkeerbaar aanvoelt, zonder directe actie te vereisen. Present bias en status quo bias combineren om uitstel de defaultpositie te maken voor een significant deel van de werkende bevolking.

Financiële beslissingen voelen hoog-inzet en onomkeerbaar: Anders dan de meeste dagelijkse keuzes voelen financiële beslissingen consequentieel aan. Een verkeerde beleggingsbeslissing, een slechte pensioenkeuze, een ongunstige hypotheek, dit zijn fouten die je decennialang kunnen volgen. Deze perceptie van onomkeerbaarheid creëert angst die vermijding triggert in plaats van actie. Hoe meer een financiëel product zijn langetermijnbelang communiceert, hoe angstieger klanten worden om het fout te doen, en hoe minder waarschijnlijk ze zijn om überhaupt te beslissen.

Verliesaversie maakt elke financiële keuze voelen als potentieel verlies: Verliesaversie betekent dat het emotionele gewicht van “wat als dit misgaat?” ongeveer twee keer zo zwaar is als de emotionele aantrekkingskracht van “wat als dit goed gaat?” Elk beleggingsproduct, elke pensioenbijdrage, elke financiële toezegging wordt ervaren via deze asymmetrische emotionele lens. Financiële communicatie die potentiële winsten benadrukt, kan de angst voor potentieel verlies niet overwinnen. Ze registreert nauwelijks.

Complexiteit creëert cognitieve vermijding: Financiële producten zijn oprecht complex. Wanneer complexiteit het vermogen van de klant om een beslissing met vertrouwen te evalueren overschrijdt, defaultt het brein naar inactie. Niet omdat de klant lui is, maar omdat een actie ondernemen die je niet volledig begrijpt bij iets dat hoog-inzet aanvoelt, oprecht bedreigend is. De oplossing van de sector is meer informatie verstrekken. Het resultaat is meer complexiteit en minder actie.

Het kerninsight: Financiële communicatie richt zich overwegend op de aandrijvende krachten: bereken het pensioengat, laat de samengestelde rentegrafiek zien, leg de productvoordelen uit. Maar klantgedrag wordt bepaald door de blokkerende krachten, die onder het niveau van rationele argumentatie opereren. Het comfort van automatische geldgewoontes en de angst voor omomkeerbare financiële fouten worden niet overwonnen door betere productpagina’s. Ze worden overwonnen door de financiële reis zo te herontwerpen dat het gewenste gedrag de default is, de makkelijkste keuze, en de keuze die helemaal geen beslissing vereist.

Vijf gedragsinterventies voor financiële dienstverlening

-

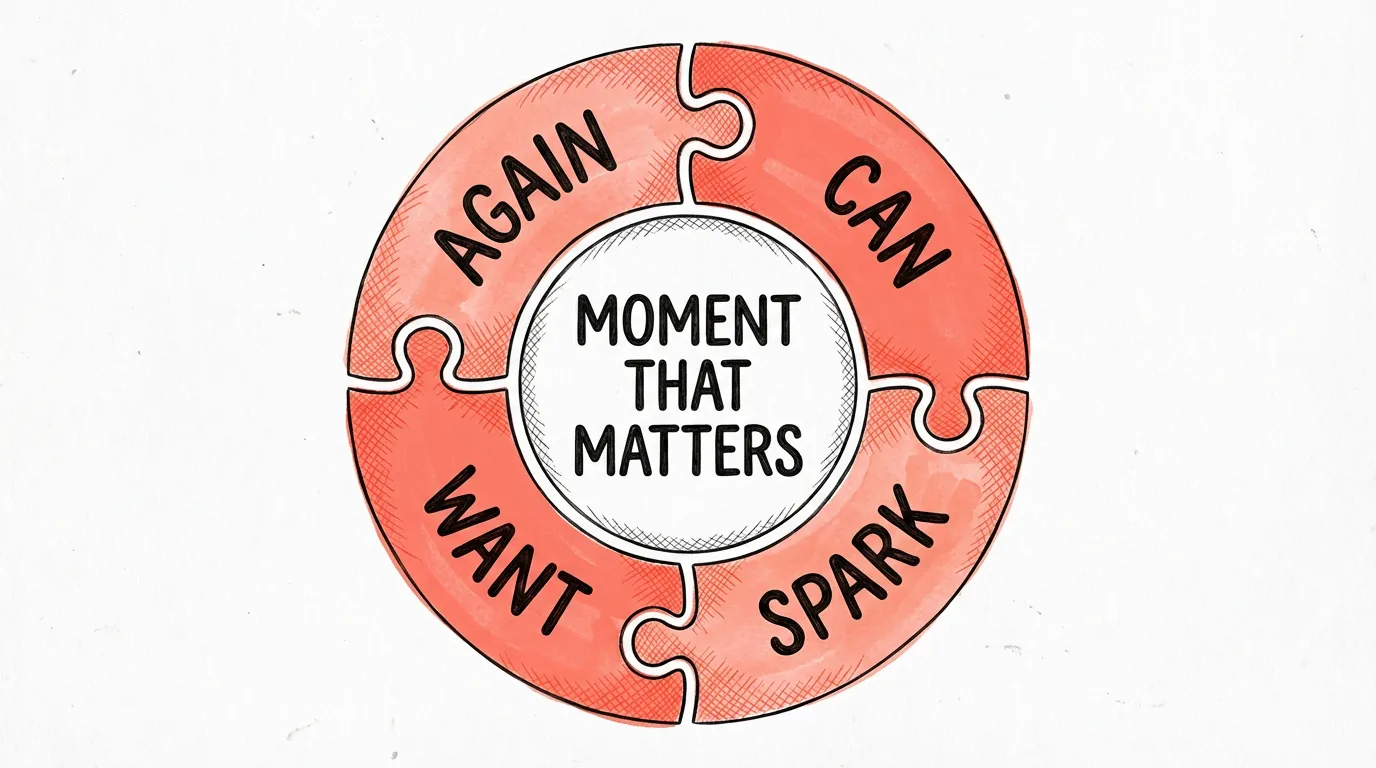

Default-optimaliseer spaarprogramma’s (SPARK - C01 Default)

De krachtigste interventie die een financiële dienstverlener heeft is de default. Wanneer sparen opt-out is in plaats van opt-in, stijgen deelnamepercentages dramatisch. Dit is geen manipulatie, het is ontwerp dat werkt mét de structuur van menselijk gedrag in plaats van ertegen. Klanten behouden volledige controle: ze kunnen op elk moment wijzigen of annuleren. Maar de default exploiteert het meest betrouwbare feit over menselijk gedrag: inactie is altijd de populairste keuze. Ontwerp inactie zodat die de financiële uitkomst produceert die je voor je klant wilt. Save More Tomorrow van Thaler en Benartzi laat zien dat dit principe ook werkt voor toekomstige commitments: vraag klanten niet nu meer te sparen, maar vandaag te committeren aan sparen van hun volgende salarisverhoging. Resultaat: spaarquotes verviervoudigden.[9]

-

Kader financiële communicatie rondom verlies, niet winst (WANT - W05 Verliesaversie)

Vanwege verliesaversie is “Je verliest €347 per maand aan pensioeninkomen door je inleg nu niet te verhogen” aanzienlijk motiverend dan “Verhoog je inleg en win €347 meer per maand bij pensionering.” Dit is dezelfde informatie. De framing is anders. Financiële communicatie, pensioenportalen en productbeschrijvingen moeten systematisch worden beoordeeld door de lens van verliesframing. Dit is geen bangmakerij, het is nauwkeurige communicatie van wat er werkelijk gebeurt wanneer klanten te weinig investeren. Onderzoek naar mammogramscreening toonde een vergelijkbaar patroon: verliesgeframed materiaal verhoogde deelname met 12% over zes maanden.[10] In financiële communicatie werkt hetzelfde mechanisme.

-

Verminder frictie in digitale onboarding (CAN - C02 Optie-reductie)

Elke extra stap in een financiële onboarding-reis is een uitvalrisico. Elke keuze die echte beraadslaging vereist is een potentieel exitpunt. Het doel is niet onboarding sneller te maken, maar de cognitieve belasting op momenten van hoge angst te verminderen. Stel verstandige defaults in voor elke optionele voorkeur. Scheid de minimale rekeningaanmaak van het volledigere installatieproces. Maak de productwaarde tastbaar voor je identiteitsverificatie vraagt. Laat klanten zien hoeveel stappen er nog zijn. Ontwerp onboarding alsof je klant tegelijkertijd iets anders doet, want dat doet hij bijna zeker. “Influence is far more judo than karate”, schrijven we in ons boek: ga niet frontaal de frictie te lijf, gebruik de energiestromen die er al zijn.

-

Bouw financiële microgewoontes via kleine toezeggingen (AGAIN - C13 Endowed Progress)

Grote financiële toezeggingen activeren de volledige angst van onomkeerbaarheid. Kleine niet. Het afrond-model, het wegzetten van het wisselgeld van elke transactie, is effectief niet vanwege de bedragen maar omdat het de gewoonte van sparen opbouwt zonder een enkele beslissing die consequentieel aanvoelt. Nunes en Dreze toonden aan dat een gevoel van vooruitgang op een doel de voltooiingskans significant verhoogt: als klanten zien dat ze al begonnen zijn, gaan ze eerder door.[11] Gebruik jaarlijkse pensioencontributiereview als een default contactmoment, vooraf geladen met een voorgestelde verhoging die slechts één klik vereist om te bevestigen. Gewoontevorming vereist kleine stappen, consistente triggers, en zichtbare voortgang.

-

Gebruik social proof in beleggingscommunicatie (WANT - W01 Sociale Bewijskracht)

Klanten worden sterk beïnvloed door wat ze geloven dat hun leeftijdgenoten financiëel doen. “Klanten met een vergelijkbaar profiel als jij hebben gemiddeld €280 meer op hun spaarrekening” activeert de sociale vergelijking die een van de sterkste drijfveren is van financiële gedragsverandering. Het tonen van peer-benchmarks in banking-apps, pensioenportalen en beleggingsportalen normaliseert hogere spaarpercentages en actiever beleggingsgedrag. Dit werkt precies omdat het de rationele beraadslaging omzeilt die financiële communicatie doorgaans probeert te triggeren, en in plaats daarvan de Systeem 1-drang activeert om te conformeren aan waargenomen sociale normen. “People don’t resist change. They resist being changed”, schrijven we in ons boek. Maar als verandering de norm is van mensen als jij, is ze niet langer iets dat jou overkomt.

Welke cognitieve biases het meest uitmaken in de financiële sector

Financiële beslissingen horen tot de meest ingrijpende keuzes die mensen maken, en ze worden gevormd door cognitieve biases die opereren ver onder het niveau van rationele beraadslaging. Dit zijn de vijf biases met de meeste impact op financiëel klantgedrag en het ontwerp van financiële producten.

Verliesaversie

De pijn van €500 verliezen voelt twee keer zo sterk als het plezier van €500 winnen. In financiële dienstverlening drijft dit slechte beleggingstiming, overdreven conservatisme in risicoprofielen, en de beslissing om verlieslatende posities te lang aan te houden.

Lees de volledige analyse → Behavioural DesignAnchoring bias

Het eerste getal dat een klant tegenkomt in een financiële context wordt het referentiepunt voor alle volgende oordelen. De oorspronkelijke aankoopprijs van een belegging verankert het gevoel van de klant of ze “in de plus” of “in de min” zitten, waardoor elke toekomstige beslissing over dat actief wordt vertekend.

Lees de volledige analyse → Behavioural DesignStatus quo bias

Klanten houden gemiddeld zeventien jaar dezelfde betaalrekening aan, ondanks overstapstimulansen ter waarde van honderden euro’s. Status quo bias is de dominante kracht in financiële dienstverlening: het huidige product blijft bestaan niet omdat het optimaal is, maar omdat wisselen inspanning vereist.

Lees de volledige analyse → Behavioural DesignPresent bias

Pensionering is dertig jaar weg. De pijn van een kleiner salaris deze maand is onmiddellijk. Present bias verklaart waarom klanten consequent te weinig sparen ondanks ze de gevolgen begrijpen: het toekomstige voordeel van sparen wordt systematisch verdisconteerd tegen de onmiddellijke kosten van niet uitgeven.

Lees de volledige analyse → Behavioural DesignFraming effect

“Je pensioen vervangt 40% van je laatste salaris” en “Je pensioen laat je bij pensionering met een inkomensgat van 60% achter” beschrijven dezelfde situatie. Klanten reageren er heel anders op. Hoe financiële informatie wordt ingekaderd bepaalt of het angst, actie of vermijding triggert.

Lees de volledige analyse →Veelgestelde vragen

Hoe werkt behavioural design in de financiële sector?

Behavioural design voor financiële dienstverlening brengt de psychologische krachten in kaart die bepalen of klanten spaarrekeningen openen, onboarding-flows voltooien, beleggingsproducten gebruiken of pensioen plannen. In plaats van te vertrouwen op financiële educatie, herontwerpt het de beslisomgeving: product-defaults, communicatieframing, onboarding-frictie en digitale interfaces. Het SUE | Influence Framework© diagnosticeert de specifieke Comforts die klanten in hun huidige financiële gewoontes houden en de Anxieties die betrokkenheid blokkeren, en ontwerpt SWAC-interventies op de momenten waar financiëel gedrag werkelijk plaatsvindt.

Kan behavioural design spaargedrag verbeteren?

Ja. Te weinig sparen is primair een gedragsprobleem, geen kennisprobleem. Klanten weten dat ze meer moeten sparen. Ze doen het niet vanwege present bias, status quo bias, en de simpele frictie van een actieve beslissing moeten nemen. De meest effectieve interventie is de default: sparen automatisch maken zodat inactie sparen oplevert in plaats van uitgeven. Bank of America’s ‘Keep the Change’ bereikte 12,3 miljoen klanten en hielp hen samen meer dan 2 miljard dollar te sparen, louter door sparen de default te maken bij elke transactie. Onderzoek naar opt-out pensioeninschrijving toont deelnamepercentages die consequent boven de 90% liggen, zonder enige verandering in product, prikkel of communicatie.

Wat is het verschil tussen behavioural finance en behavioural design?

Behavioural finance beschrijft en verklaart de cognitieve biases die leiden tot irrationele financiële beslissingen. Het is primair diagnostisch. Behavioural design gebruikt die inzichten om de omgeving zo te veranderen dat betere financiële beslissingen makkelijker, natuurlijker en automatischer worden. Behavioural design is de toegepaste, interventionele discipline. Het benoemt niet alleen de bias, maar herontwerpt het product, het proces of de communicatie zodat de bias voor de klant werkt in plaats van tegen hen. De vraag van behavioural finance is ‘waarom gedragen mensen zich zo?’. De vraag van behavioural design is ‘hoe ontwerp ik een omgeving die beter gedrag het pad van de minste weerstand maakt?’.

Hoe beïnvloedt verliesaversie beleggingsbeslissingen?

Verliesaversie betekent dat mensen de pijn van een financiëel verlies ongeveer twee keer zo sterk voelen als het plezier van een equivalente winst. Kahneman en Tversky beschreven dit al in 1979 in hun Prospect Theory. In beleggingscontexten leidt dit tot het verkopen van activa tijdens marktdalingen, het te lang vasthouden van ondermaats presterende beleggingen, en het volledig vermijden van beleggen. Behavioural design pakt dit aan door beleggingscommunicatie te herkaderen rondom vermeden verliezen, de frequentie te verminderen waarmee klanten portefeuilleschommelingen zien, en risico-assessmentgesprekken te richten op langetermijndoelen in plaats van kortetermijnscenario’s.

Waarom falen financiële educatieprogramma’s?

Financiële educatieprogramma’s falen omdat ze uitgaan van een valse aanname: dat mensen slechte financiële beslissingen nemen omdat ze informatie missen. Fernandes et al. analyseerden meer dan 200 educatieprogramma’s en vonden dat minder dan 0,1% van de deelnemers aantoonbaar beter financiëel gedrag vertoonde op de lange termijn. Financiëel gedrag wordt aangestuurd door Systeem 1: automatisch, emotioneel, gewoontegedreven. Financiële educatie spreekt Systeem 2 aan: bewust, analytisch, traag. Je kunt Systeem 1-gedrag niet veranderen met Systeem 2-argumenten. Wat werkt is de financiële omgeving zo herontwerpen dat het gewenste gedrag de default is, de makkelijkste optie, en de meest sociaal normale. Dat is behavioural design.

PS

Ik werk al meer dan tien jaar met financiële organisaties, en de frustratie is altijd dezelfde. Uitstekende producten, rigoureuze compliance, goed gefinancierde communicatiecampagnes. En klanten die nog steeds niet genoeg sparen, nog steeds niet betrokken zijn bij hun beleggingen, hun pensioenplanning nog steeds uitstellen tot volgend jaar. De financiële sector heeft geprobeerd een gedragsprobleem op te lossen met informatie-oplossingen. Het heeft niet gewerkt. Wat werkt is wat we beschrijven in het SUE | Influence Framework en wat ik uitwerk in De Kunst van Gedrag Ontwerpen (2024): vertrek vanuit het empirisch accurate model van hoe mensen werkelijk beslissingen nemen. Ontwerp voor die persoon. Begrijp de job die je klant gedaan wil hebben. En maak het juiste gedrag de default. De financiële sector heeft geen betere financiële educatie nodig. Hij heeft beter ontwerp nodig.