Er is een vraag die ik altijd stel als we een Behavioural Design Sprint starten voor een verzekeraar: ‘Welk percentage van jullie klanten is adequaat gedekt?’ Het wordt stil in de ruimte. Niet omdat ze het antwoord niet weten. Maar omdat het antwoord pijnlijk is.

Bij elke verzekeringsmaatschappij waarmee ik heb gewerkt, zie ik hetzelfde patroon. Klanten onderverzekeren hun meest waardevolle bezittingen. Ze stellen het indienen van claims uit tot een klein probleem een grote uitkering is geworden. Ze laten polissen verlopen bij verlenging, ondanks dat ze tevreden zijn met de service. De actuariële modellen zijn briljant. De risicobeoordelingen zijn nauwkeurig. En het gedrag van klanten maakt er een aanfluiting van.

Het instinct is altijd om het product te repareren: betere prijs, duidelijkere polisdocumenten, vereenvoudigd claimsproces, digitale selfservice. En het helpt, marginaal. Maar het gat tussen wat verzekeringsproducten bieden en hoe klanten zich werkelijk gedragen is geen productgat. Het is een gedragsgat.

De ontbrekende variabele is niet het product. Het is menselijk gedrag. En de discipline die het adresseert heet behavioural design.

Behavioural design voor verzekeringen past gedragswetenschap toe op hoe mensen risico perciëren, dekkingsbeslissingen nemen en omgaan met claimsprocessen. In plaats van betere risicomodellen te bouwen, brengt het de psychologische krachten in kaart die verzekeringsgedrag aandrijven. Met de Job-to-be-Done methode begrijp je wat klanten werkelijk proberen te bereiken. Met het SUE | Influence Framework© herontwerpen verzekeraars klantreizen, van onboarding tot verlenging, zodat ze werken mét menselijke psychologie in plaats van ervan uit te gaan dat klanten zich gedragen als rationele actuarissen.

De cijfers achter het verzekeringsgedragsgat

Welke job-to-be-done verzekering eigenlijk moet vervullen

Clayton Christensen, de Harvard-professor die het begrip job-to-be-done populair maakte, had een eenvoudige theorie: mensen kopen geen producten. Ze huren ze in om een taak te vervullen.[5] Als het product die taak goed doet, huren ze het opnieuw in. Als het de taak niet goed doet, zoeken ze een alternatief.

Welke job huren klanten verzekering voor in? Dit is de vraag die de verzekeringsbranche vrijwel nooit stelt. En het antwoord is veelzijdiger dan de sector vermoedt.

Klanten huren verzekering in om één van meerdere jobs te vervullen:

- Gemoedsrust - de achtergrondzekerheid dat een financieel catastrofaal event hen niet ruineert

- Familiebescherming - de zekerheid dat geliefden financieel veilig zijn als er iets met hen gebeurt

- Compliance - aan een verplichting voldoen (hypotheekverstrekker, werkgever, overheid)

- Risicobeheer - een zakelijke of persoonlijke blootstelling beheersbaar maken

- Financieel herstel - de capaciteit om na verlies terug te keren naar de vorige situatie

Het probleem is dat verzekering ook een van de paradoxaalste producten ter wereld is: je koopt iets waarvan je hoopt het nooit te gebruiken. De productervaring is vrijwel volledig negatief. Premies verlaten de rekening elke maand. De werkelijke waardecreatie, de claim, vindt doorgaans plaats in een moment van stress, verlies of crisis. En bij afsluiting word je gevraagd om nu echt geld te betalen voor een abstracte toekomstige bescherming tegen een risico dat je biologisch onderschat.

Verzekering is het enige product dat succesvol is als de klant het nooit hoeft te gebruiken. En dat maakt het het moeilijkst te ontwerpen product ter wereld.

De protection gap, het verschil tussen wat mensen hebben verzekerd en wat ze werkelijk zouden moeten hebben verzekerd, is geen bewijs van irrationeel gedrag. Het is een JTBD-falen. Het product slaagt er niet in om de job goed genoeg te vervullen op de momenten die ertoe doen. Zoals ik beschrijf in De Kunst van Gedrag Ontwerpen (2024): “Wat mensen zeggen en wat mensen doen zijn twee fundamenteel verschillende dingen.”[6] Klanten zeggen dat ze beschermd willen zijn. Maar het moment van kopen, het moment van verlengen, het moment van bijwerken na een life event - al die momenten zijn niet ontworpen om de job werkelijk te vervullen.

Waarom de verzekeringsbranche behavioural design nodig heeft

Traditionele verzekeringsproductontwikkeling gaat ervan uit dat klanten die een polis begrijpen rationele dekkingsbeslissingen nemen. Als ze weten waarvoor ze gedekt zijn, kiezen ze het juiste niveau. Als ze het risico begrijpen, nemen ze preventie serieus. Als het claimsproces eerlijk is, melden ze snel.

Dit is de rationele-klant-aanname. De gedragswetenschap heeft vijftig jaar besteed aan het aantonen dat ze niet klopt.

Kahneman en Tversky toonden aan dat mensen systematisch gevoeliger zijn voor verliezen dan voor equivalente winsten, een principe dat ze verliesaversie noemden.[7] In de verzekeringscontext betekent dit dat de onmiddellijke, zekere kostenpost van een hogere premie psychologisch zwaarder weegt dan het onzekere toekomstige voordeel van betere dekking. Weinstein (1980) documenteerde optimisme bias: de menselijke neiging om systematisch te geloven dat onprettige gebeurtenissen anderen meer zullen overkomen dan zichzelf.[8] Klanten die intellectueel begrijpen dat woningbranden voorkomen, geloven diep van binnen dat hun huis niet in brand zal vliegen.

Tversky en Kahneman (1981) lieten ook zien hoe de manier waarop risico gepresenteerd wordt gedrag radicaal beïnvloedt, los van de objectieve feiten.[9] “Je bent gedekt tot €250.000” en “je huidige dekking zou je €47.000 tekortkomen bij de herbouw van je woning” beschrijven dezelfde situatie. Klanten reageren er compleet anders op.

En dan is er present bias: de voorkeur voor onmiddellijk beschikbare voordelen boven toekomstige voordelen, zelfs als de toekomstige voordelen rationeel groter zijn.[10] Premies zijn een zekere kostenpost vandaag. Claims zijn een onzeker voordeel in een onbepaalde toekomst. Preventieprogramma’s falen om dezelfde reden: de inspanning van preventie is nu, het voordeel van vermeden schade is ver weg en abstract.

Wat wél klopt is dit: klanten zijn onderhevig aan optimisme bias, waardoor persoonlijk risico verder weg voelt dan het is. Ze zijn onderhevig aan present bias, waardoor zekere premiekosten zwaarder voelen dan onzekere toekomstige voordelen. Ze zijn onderhevig aan status quo bias, wat betekent dat het dekkingsniveau dat bij afsluiting is ingesteld ongewijzigd blijft door huwelijken, huisaankopen en kinderen tenzij er actief iets een heroverweging triggert.

Klanten verzekeren zich niet te laag omdat ze onzorgvuldig zijn. Ze verzekeren zich te laag omdat het product ontworpen is voor een rationele actor die niet bestaat.

Dit is wat behavioural design adresseert: niet door de polisbewoording te vereenvoudigen (hoewel dat helpt), maar door de momenten, defaults en omgevingen te herontwerpen waar verzekeringsbeslissingen worden genomen. Zoals ik het formuleer: “Invloed is meer judo dan karate. In judo werk je met de kracht van je tegenstander. Je neemt de kracht die op je afkomt en probeert die om te buigen in een richting die in jouw voordeel werkt.”[6] Verzekeringsgedrag herontwerpen betekent niet mensen overtuigen. Het betekent de omgeving zo inrichten dat het gewenste gedrag het makkelijkste is.

Drie verzekeringsuitdagingen die behavioural design oplost

Uitdaging 1: de dekkingskloof die niemand kent

Je woont in een huis dat je tien jaar geleden hebt gekocht voor €320.000. Je polis dekt herbouwkosten van €280.000 - het bedrag dat bij afsluiting is berekend. De bouwkosten zijn sindsdien met 35% gestegen. Als je huis vandaag afbrandt, ontvang je €280.000 en heb je €378.000 nodig. Het verschil van €98.000 betaal je zelf.

Dit scenario speelt zich af bij miljoenen polishouders. Bij SUE werkten we met een grote Europese verzekeraar die zich zorgen maakte over onderverzekering in hun woonproducten. Bijna 40% van hun woonpolicyhoudende klanten had significante dekkingstekorten: de herbouwwaarde was vijf of meer jaar niet bijgewerkt. De verzekeraar had verlengingscommunicatie gestuurd die hierop wees. Ze hadden online calculators aangeboden. Ze hadden dekkingsbeoordelingsherinneringen in de app opgenomen. Klanten pasten nog steeds niets aan.

Het probleem was geen bewustzijn. Het was optimisme bias gecombineerd met present bias: een woningbrand is iets dat andere mensen overkomt, en de kosten van hogere premies zijn direct en zeker. Het rationele argument voor betere dekking was helder. Het psychologische argument werd niet gemaakt.

Uitdaging 2: de claimservaring die vertrouwen vernietigt

Je auto is ingebroken. Achterruit verbrijzeld, navigatiesysteem gestolen. Je belt je verzekeraar. Je begint met een uitleg die defensief klinkt: “Ik had de auto echt goed afgesloten.” Je hebt de claim nog niet ingediend en je bent al aan het rechtvaardigen. Dat gevoel - dat je moet bewijzen dat je niet liegt - is het precies wat de meeste claimsprocessen genereren.

Bij SUE werkten we met een verzekeraar die wilde begrijpen waarom klanten na een schadegeval vaker wegreden dan verwacht. Interviews toonden iets opmerkelijks: klanten die de claim succesvol hadden ingediend en volledig waren uitbetaald, vertrokken toch. Niet vanwege de uitbetaling. Vanwege hoe het claimsproces had gevoeld. Adversariaal. Alsof ze verdacht werden. “Ze behandelden me als een mogelijke fraudeur” was een terugkerend thema.

Lemonade, de Amerikaanse verzekeraar, bouwde hun hele model rond het herontwerpen van deze ervaring. In plaats van claims te behandelen als het moment om maximale scrutiny toe te passen, ontwierpen ze voor de meerderheid van eerlijke claimanten: een AI-claims-handler in 90 seconden, directe betaling voor kleine claims, transparante processen. Wat Lemonade bovendien deed: niet-gebruikte premiegelden gaan aan het einde van het jaar naar goede doelen die klanten zelf kiezen.[11] Dit signaleert actief dat de verzekeraar aan de kant van de klant staat, niet tegen de klant. De retentiepercentages van Lemonade overtroffen branchegemiddelden significant. Dit was geen productinnovatie. Het was een behavioural design-interventie.

Uitdaging 3: het preventieprogramma dat niemand volgt

Je ontvangt een e-mail van je zorgverzekeraar: “Doe mee aan ons preventieplatform en leef gezonder!” Je opent hem. Je sluit hem. De volgende dag is hij vergeten. Deze ervaring herhaalt zich bij miljoenen polishouders, bij elke verzekeraar die investeert in preventiecommunicatie.

Een zorgverzekeraar vroeg ons om preventief gezondheidsgedrag te stimuleren onder hun verzekerden. De uitdaging: eerdere campagnes hadden nauwelijks engagement gegenereerd. Onze diagnose was helder. Present bias werkt altijd in het nadeel van preventie: de inspanning is nu, de beloning is abstract en ver weg. Je kunt niet winnen van present bias door betere informatie te bieden. Je kunt alleen winnen door onmiddellijke beloningen te koppelen aan gewenst gedrag.

Het model dat dit denken veranderde is Vitality, gelanceerd door Discovery Health in Zuid-Afrika en nu actief in meerdere markten via verschillende verzekeringspartnerschappen. Vitality’s inzicht was eenvoudig: preventiegedrag vereist onmiddellijke beloningen, geen abstracte toekomstige besparingen op claims die misschien nooit plaatsvinden. Bioscoopkaartjes voor sportschoolbezoeken. Premiekortingen voor gezondheidsonderzoeken. Cashback voor gezond eten. Present bias werd niet bestreden. Het werd omgeleid.

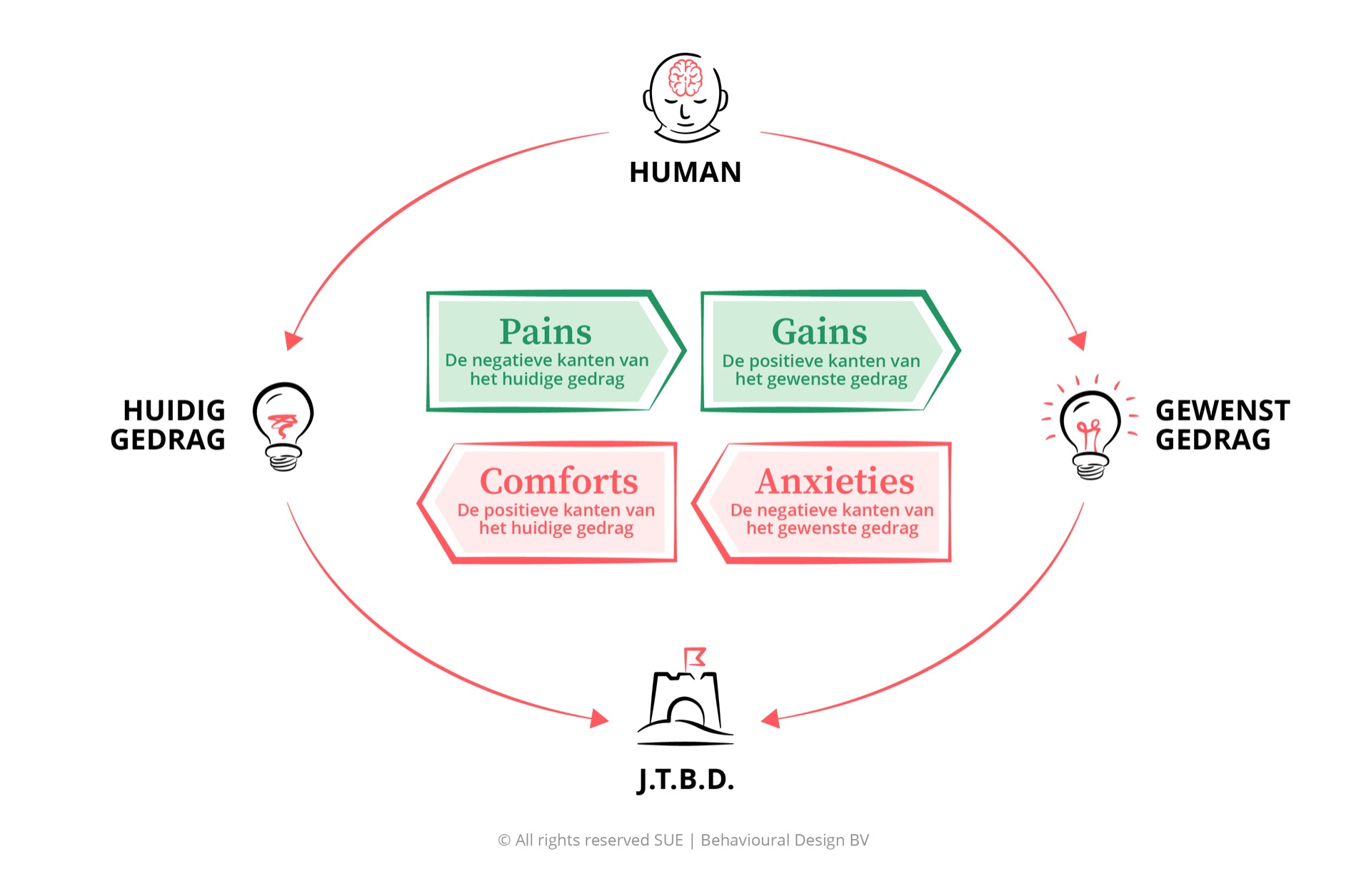

Influence Framework analyse: wat drijft en blokkeert verzekeringsgedrag

Het SUE | Influence Framework© begint altijd bij de Job-to-be-Done van de klant, want gedrag is niet willekeurig. Het is altijd een poging om vooruitgang te boeken in een specifieke omstandigheid. Voor verzekeringklanten is die job bijna altijd een van drie dingen: financieel herstel na verlies, gemoedsrust dat geliefden beschermd zijn, of de mogelijkheid om risico te nemen zonder existentieel gevaar. Wie die underlying job begrijpt, begrijpt ook welke krachten gedrag aandrijven en welke het blokkeren.

Toegepast op verzekeringen komt een consistent patroon naar voren: de blokkerende krachten zijn krachtiger dan de aandrijvende, en ze worden vrijwel volledig niet geadresseerd door standaard verzekeringsmarketing en productcommunicatie. Het is de reden waarom marketingprofessionals in de verzekeringsbranche steeds vaker met gedragswetenschap werken.

Waarom klanten onderverzekerd blijven en vertrekken ondanks dat ze het risico begrijpen

Verzekeringscommunicatie adresseert de aandrijvende krachten effectief. Klanten begrijpen het product, begrijpen het risico en begrijpen de prijs. Wat ongeadresseerd blijft zijn de blokkerende krachten: het diepe comfort van de huidige polis en de onmiddellijke angst voor hogere premies die adequate dekking als onnodige kosten doet voelen. De JTBD van de klant - gemoedsrust, familiebescherming, financieel herstel - wordt zelden gefaciliteerd op de momenten dat het er werkelijk toe doet.

Hoge churn ondanks concurrerende prijsstelling: Verzekeraars verliezen klanten bij verlenging zelfs wanneer ze prijscompetitief zijn. De klant percipieert geen betekenisvolle differentiatie tussen producten, waardoor prijs de enige doorslaggevende factor wordt. Dit is een ontwerpfalen, geen prijsfalen. Producten die ongedifferentieerd aanvoelen creëren klanten die bij elke verlenging vergelijken. De JTBD van gemoedsrust wordt door alle producten nominaal geclaimd en door geen enkel product overtuigend gefaciliteerd.

Lage cross-sell en upsell rates: De meeste verzekeraars hebben extreem lage slagingspercentages op cross-sell en upsell over productlijnen. Klanten die hun verzekeraar vertrouwen voor één product breiden dat vertrouwen niet automatisch uit naar andere producten. De reis van één product naar meerdere producten - de reis die de JTBD van integraal risicobeheer vervult - is niet ontworpen.

Vertraagde claims die hogere uitbetalingen veroorzaken: Wanneer klanten het indienen van claims uitstellen, worden kleine verzekerde events grote. Een waterlek dat direct gemeld wordt kost een fractie van een lek dat drie maanden later ontdekt wordt. De financiële prikkel om snelle melding aan te moedigen is enorm, maar vrijwel geen enkele verzekeraar ontwerpt de klantreis zodat melden gemakkelijk en welkom voelt.

Hogere retentie door vertrouwen: Klanten die hun verzekeraar vertrouwen hebben materieel hogere retentiepercentages en zijn significant vaker geneigd bij te kopen. Vertrouwen wordt gebouwd in het claimsmoment. Verzekeraars die investeren in het herontwerpen van de claimservaring bouwen retentie die geen enkel loyaliteitsprogramma kan repliceren. Het claimsmoment is het moment waarop de JTBD van financieel herstel werkelijk wordt getest.

Lagere claimskosten door preventie: Programma’s als Vitality tonen aan dat preventie-betrokken polishouders meetbaar lagere claimskosten hebben. Het rendement op preventie-programma-investering is realistisch, maar vereist ontwerp voor onmiddellijke gedragsmotivatie in plaats van abstract toekomstig risico. Eenvoud - het zo makkelijk mogelijk maken van het preventiegedrag - doet meer dan informatiecampagnes.

Meer dekking per klant: Een klant met adequate dekking is beter beschermd en minder geneigd een claim te betwisten. Het dichten van de dekkingskloof is niet alleen een ethische verplichting; het is een commerciële. Onderverzekerde klanten zijn ontevreden klanten wanneer ze claimen. De JTBD van financieel herstel wordt vervuld. Of gefaald.

“De huidige polis is prima”: Klanten vallen terug op het comfort van de polis die ze al hebben. Status quo bias is een van de krachtigste krachten in verzekeringsgedrag. De moeite om dekking te evalueren en bij te werken voelt disproportioneel aan het abstracte risico. De lopende polis voelt adequaat, zelfs als dat niet zo is. Johnson en Goldstein (2003) lieten dit mechanisme overtuigend zien in hun organdonatie-onderzoek: opt-in landen hadden registratiepercentages van 4–27%, opt-out landen hadden percentages tot 99,98%.[12] De default is de krachtigste designbeslissing die een verzekeraar kan nemen.

Risicomodellen werken op aggregaatniveau: Actuariële modellen zijn uitstekend in het voorspellen van aggregaatrisco. Dit creëert een institutioneel comfort met de status quo: de portefeuille wordt wiskundig beheerd, en gedragsoverwegingen voelen zacht en onmeetbaar in vergelijking. Dit comfort voorkomt investering in klantreis-herontwerp.

Traditionele marketing drijft acquisitie: Marketingbudgetten zijn gericht op acquisitie omdat acquisitie meetbaar is. Klantreis-herontwerp is een langetermijn-retentiespel dat een andere investeringslogica en andere succesmetrics vereist. Het comfort van de bestaande meetmethode houdt de organisatie in de status quo.

Hogere premies voelen als zekere verliezen: Verliesaversie betekent dat de onmiddellijke, zekere kostenpost van een hogere premie psychologisch meer saliant is dan het onzekere toekomstige voordeel van betere dekking. Kahneman en Tversky toonden aan dat de pijn van verlies ruwweg twee keer zo krachtig is als het equivalent aan winst.[7] Klanten weten intellectueel dat ze hun dekking zouden moeten verhogen. Het emotionele gewicht van meer betalen vandaag voor een voordeel dat ze hopen nooit te gebruiken maakt het een slechte deal voelen.

Claimsangst en wantrouwen: Een significant deel van de klanten stelt het indienen van legitieme claims uit of vermijdt het omdat ze bang zijn dat de verzekeraar de claim afwijst, de premie verhoogt of een reden vindt om te betwisten. Deze claimsangst is een direct gevolg van de reputatie van de sector voor adversariale claims-afhandeling. Het is niet irrationeel. Het is een aangeleerde reactie op decennia van claimsfrictie. En zolang de JTBD van gemoedsrust niet vervuld wordt op het claimsmoment, wordt het vertrouwen bij elke interactie verder uitgehold.

Preventieprogramma’s voelen als surveillance: Telematica, slimme woningsensoren, gezondheidsmonitoring: de preventietechnologieën die verzekeraars het liefst willen inzetten voelen opdringerig voor klanten. De angst om gemonitord te worden en data tegen hen te zien gebruiken is een reële barrière voor programma-adoptie, zelfs wanneer de financiële prikkels aantrekkelijk zijn.

Het kerninsight: Verzekeringsmarketing richt zich overwegend op de aandrijvende krachten: leg het product uit, prijs het concurrerend, herinner klanten aan het risico. Maar klantgedrag wordt bepaald door de blokkerende krachten, die opereren onder het niveau van rationele productevaluatie. Het comfort van de huidige polis en de angst voor hogere premies worden niet overwonnen door betere polisdocumenten of scherpere prijsstelling. Ze worden overwonnen door de klantreis zo te herontwerpen dat adequate dekking, prompte claims en preventiegedrag elk makkelijker, directer belonend en sociaal normaler zijn dan de alternatieven. “Je verandert gedrag niet door aan het gedrag zelf te werken.”[6]

Vijf gedragsinterventies voor verzekeringen

-

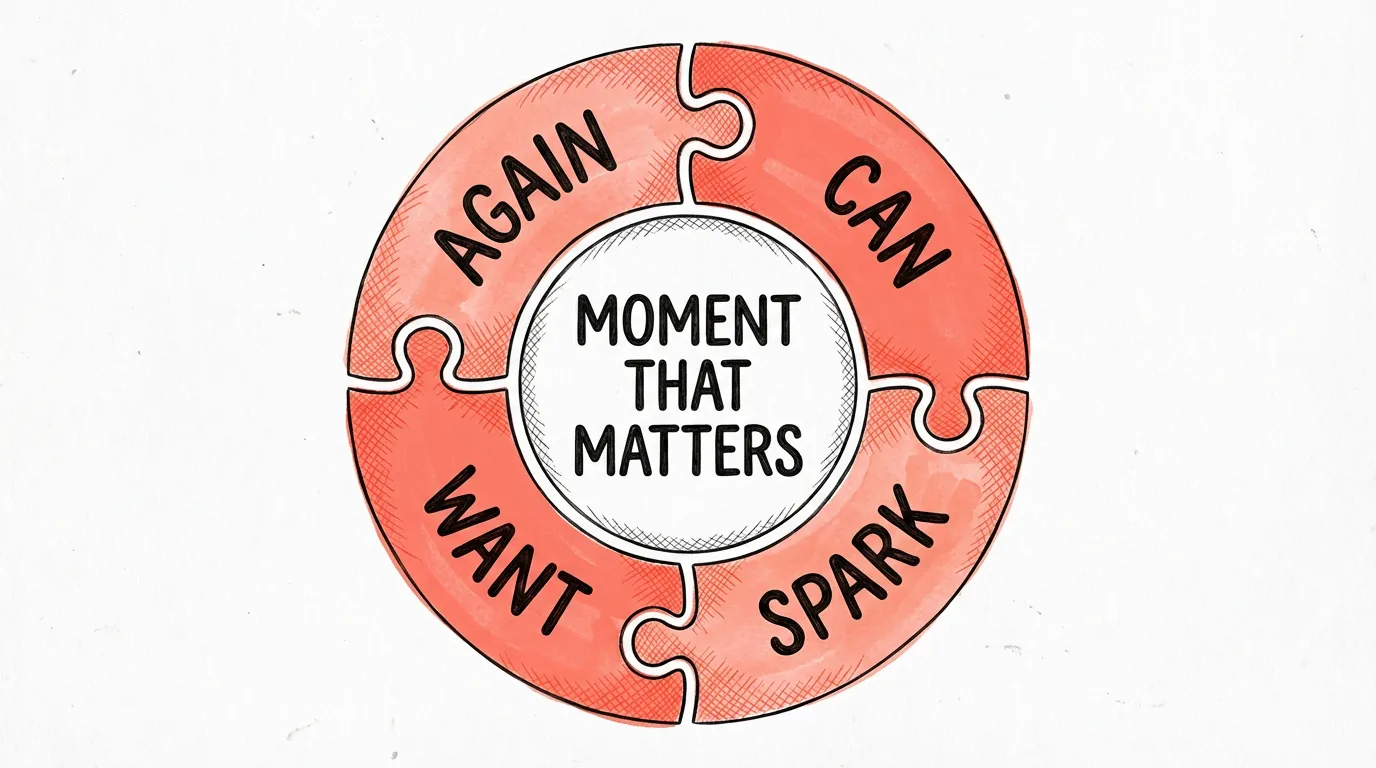

Slimme defaults bij life events (C01 Default + SPARK)

De momenten met de grootste impact op dekkingsbeslissingen zijn niet verlengingsdatums. Het zijn life events: een huis kopen, trouwen, een kind krijgen, een nieuwe auto aanschaffen. Op elk van deze momenten verandert het risicoprofiel van de klant significant en is hun aandacht al gericht op een grote financiële beslissing. Slimme defaultsystemen die op deze momenten automatisch de dekking herberekenen en als de nieuwe default presenteren - met opt-down in plaats van opt-up als de default - dichten dekkingskloven zonder dat klanten een herbeoordeling moeten initiatiëren die ze anders nooit zouden starten. Het organdonatie-onderzoek van Johnson en Goldstein laat onomstotelijk zien hoe krachtig dit mechanisme is: de default bepaalt het gedrag van de grote meerderheid.[12] In verzekeringen werkt dit identiek: wie opt-down vereist in plaats van opt-up, haalt de protection gap structureel omlaag.

-

Loss-framed risicocommunicatie (W14 Verliesaversie + W11 Framing)

Het framing effect heeft een van de sterkste en meest gerepliceerde effecten in de gedragswetenschap. In een klassiek experiment van Tversky en Kahneman kozen 72% van de deelnemers voor de positief geframede optie, terwijl beide opties objectief identiek waren.[9] In verzekeringen: “Je huidige dekking zou je €47.000 tekortkomen bij de herbouw van je woning” is motiverender dan “met betere dekking ben je volledig beschermd.” Beide zijn hetzelfde feit. Het verliesframe activeert verliesaversie, wat een sterkere psychologische kracht is dan de equivalente gain. Concreet, gepersonaliseerd, in euro’s - zo werkt het. Verzekeraars die hun dekkingsbeoordelingscommunicatie herkadreren rond wat klanten verliezen zien consequent hogere beoordeling- en upgradepercentages.

-

Frictievermindering in claims (C06 Friction + C22 Prefilling)

De claimservaring is het product. Elke verzekeraar zegt dit. Heel weinigen ontwerpen er dienovereenkomstig naar. Frictievermindering in claims betekent: vooringevulde formulieren met polisgegevens die de verzekeraar al heeft, foto-gebaseerde eerste schademelding voor standaard schadecases, transparante statusupdates zonder dat de klant moet achtervolgen, proactieve outreach na bekende triggereevents zoals stormen of ongelukken in het gebied van de klant. Elk verwijderd frictipunt vergroot de kans op snelle melding, verlaagt totale claimskosten en, belangrijker, herstelt het vertrouwen dat de retentie bepaalt. De JTBD van gemoedsrust wordt pas echt vervuld als het claimsmoment niet adversariaal aanvoelt. De vraag is niet “hoe voorkomen we fraude?” Het is: “hoe ontwerpen we een claimservaring die eerlijke klanten als eerlijke klanten behandelt?”

-

Onmiddellijke beloningen voor preventiegedrag (W21 Instant Gratification + AGAIN)

Vitality toonde wat mogelijk is wanneer preventie ontworpen wordt rond onmiddellijke beloningen in plaats van toekomstige risicobeperking. Sportschoolbezoeken leveren premiekortingen op. Gezondheidsonderzoeken ontgrendelen partnervoordelen. Veilig rijden levert cashback op. Het gedrag is preventie. De motivatie is onmiddellijke bevrediging. Present bias werkt altijd in het nadeel van preventie - tenzij je de tijdshorizon van de beloning verplaatst naar het heden. Verzekeraars die wachten tot preventieprogramma’s zichzelf rechtvaardigen via claimsdata over drie jaar zullen altijd te weinig investeren. Het ontwerpprincipe: preventie onmiddellijk, tastbaar belonend maken, onafhankelijk van elk toekomstig claimsvoordeel. Het portfolioeffect volgt vanzelf.

-

Sociale normen in dekkingsbeslissingen (W01 Social proof + W02 Social norm)

Mensen worden sterk beïnvloed door wat ze geloven dat hun peers doen. Social proof werkt omdat het de rationele evaluatie die verliesaversie en present bias verstoren omzeilt, en de Systeem 1-drang activeert om te conformeren aan gepercipieerde normen. “84% van woningeigenaren met vergelijkbare woningen koos ervoor hun dekking na een grote renovatie te herzien” is motiverender dan elk argument over herbouwkosten. Dekkingsbeoordelingstools, app-prompts en verlengingscommunicatie die peervergelijkingsdata bevatten overtreffen consequent degenen die dat niet doen. De klant hoeft er niet van overtuigd te worden dat ze hun dekking zouden moeten herzien. Ze moeten zien dat mensen zoals zij dat al hebben gedaan.

Welke cognitieve biases het meest uitmaken in verzekeringen

Verzekeringsbeslissingen worden gevormd door enkele van de krachtigste cognitieve biases in de gedragswetenschappelijke literatuur. Dit zijn de vijf die de grootste impact hebben op dekkingskeuzes, claimsgedrag en klantretentie.

Verliesaversie

De psychologische pijn van €100 verliezen is ruwweg twee keer zo krachtig als het plezier van €100 winnen. In verzekeringen betekent dit dat de zekere premie-verhoging zwaarder voelt dan het onzekere toekomstige voordeel van betere dekking. Loss-framed communicatie draait dit om: toon wat de klant verliest zonder adequate dekking, niet wat ze winnen met betere.

Lees de volledige analyse → Behavioural DesignOptimisme bias

De meeste mensen geloven dat ze minder kans lopen dan gemiddeld op een woningbrand, ernstig ongeluk of kritieke ziekte. Dit systematische overoptimisme is de primaire driver van onderverzekering. Het kan niet overwonnen worden door meer risicostatistieken aan te bieden. Het moet tegengegaan worden door gepersonaliseerde, levendige, concrete verliesscenario’s die het risico echt en dichtbij doen voelen.

Lees de volledige analyse → Behavioural DesignPresent bias

Verzekeringspremies zijn een zekere kostenpost vandaag. Claims zijn een onzeker voordeel in een onbepaalde toekomst. Present bias betekent dat klanten de premiekosten systematisch overschatten en het toekomstige dekkingsvoordeel onderschatten. Preventieprogramma’s falen om dezelfde reden: de inspanning van preventie is nu, het voordeel van vermeden claims is ver weg en abstract.

Lees de volledige analyse → Behavioural DesignStatus quo bias

Het dekkingsniveau dat bij afsluiting is ingesteld blijft jaren ongewijzigd tenzij de klant actief wordt aangespoord tot herbeoordeling. Status quo bias is waarom klanten die tien jaar geleden een polis van €200.000 afsloten nog steeds een polis van €200.000 hebben. Slimme defaults en life-event-triggers zijn de primaire ontwerpinterventies tegen status quo bias in verzekeringen.

Lees de volledige analyse → Behavioural DesignFraming effect

“Je bent gedekt tot €250.000” en “je huidige dekking zou je €47.000 tekortkomen” beschrijven dezelfde situatie. Klanten reageren er compleet anders op. Hoe dekkingskloven, claimsbeslissingen en risicoscénario’s worden ingekaderd bepaalt of klanten handelen of niet.

Lees de volledige analyse →Veelgestelde vragen

Hoe werkt behavioural design in de verzekeringsbranche?

Behavioural design voor verzekeringen begint bij de Job-to-be-Done van de klant: niet welke polis ze kopen, maar welk gevoel van zekerheid ze proberen te bereiken. Met het SUE | Influence Framework© breng je de vier krachten in kaart die verzekeringsgedrag aansturen en blokkeren. Vervolgens ontwerp je met de SWAC Tool interventies op de exacte momenten waar verzekeringsbeslissingen plaatsvinden: bij afsluiten, bij life events, bij verlenging, en op het claimsmoment. Je verandert niet de klant. Je verandert de omgeving.

Waarom verzekeren klanten zich te laag, zelfs als ze betere dekking kunnen betalen?

Onderverzekering is een gedragsprobleem, geen financieel probleem. Drie krachten combineren: optimisme bias (klanten geloven dat nare dingen hen minder snel overkomen dan de statistieken suggereren), present bias (premies zijn een zekere kostenpost vandaag terwijl claims een onzeker toekomstig voordeel zijn), en status quo bias (het dekkingsniveau bij afsluiting blijft ongewijzigd door life events). Klanten zijn niet onderverzekerd omdat ze betere dekking niet kunnen betalen. Ze zijn onderverzekerd omdat geen enkel moment in de klantreis de echte heroverweging creëert die adequate dekking vereist.

Wat is het claimsbelevingsprobleem in verzekeringen?

Het claimsmoment is wanneer verzekering echt wordt. De meeste verzekeraars ontwerpen het voor fraudepreventie en operationele efficiëntie, wat een hoge-frictie, adversariale ervaring creëert voor eerlijke claimanten. Klanten stellen indiening uit omdat ze afwijzing anticiperen. Documentatievereisten voelen overweldigend. Tijdlijnen zijn vaag. Behavioural design herontwerpt de claimsreis om eerlijke klanten als eerlijke klanten te behandelen: verminderde frictie, transparante tijdlijnen, proactieve outreach na triggereevents. Het resultaat is snelle melding, lagere totale claimskosten en dramatisch hoger klantvertrouwen.

Hoe werkt het SUE Influence Framework in de verzekeringssector?

Het SUE | Influence Framework© brengt vier krachten in kaart voor elk verzekeringsgedrag: Pains (churn, onderverzekering, vertraagde claims), Gains (hogere retentie door vertrouwen, lagere claimskosten door preventie, meer dekking per klant), Comforts (de huidige polis voelt adequaat, status quo is comfortabel), en Anxieties (verliesaversie over hogere premies, claimsangst, surveillancezorgen over preventietechnologie). In verzekeringen domineren de blokkerende krachten vrijwel altijd. Daarom kan concurrerende prijsstelling alleen retentie niet oplossen, en kunnen betere polisdocumenten alleen onderverzekering niet oplossen.

Welke verzekeraars gebruiken behavioural design?

Verschillende verzekeraars hebben behavioural design-principes toegepast met meetbare resultaten. Vitality (Discovery Health) bouwde een compleet preventie-ecosysteem rond onmiddellijke beloningen. Lemonade herontwierp de claimservaring van de grond af: claims in 90 seconden, directe uitbetaling, en niet-gebruikte premies naar goede doelen als klantenkeuze. Centraal Beheer bouwde een merkpersoonlijkheid die claimsangst vermindert door toegankelijke, menselijke communicatie. Bij SUE werken we met verzekeraars door heel Europa aan dekkingsbeslissingen, claimsreis-herontwerp en preventie-programma’s.

PS

Ik werk al jaren met verzekeringsorganisaties en de frustratie is altijd hetzelfde. Uitstekende producten, gesofisticeerde risicomodellen, en klanten die nog steeds niet doen wat logisch is. Het probleem is nooit het product. Het is dat verzekeringen ontworpen zijn voor een rationele klant die rustig zijn polis doorleest en een weloverwogen dekkingsbeslissing neemt. Die klant bestaat niet.

De klant die wél bestaat opereert op optimisme bias, present bias en status quo comfort. Hij huurde je verzekering in om gemoedsrust te krijgen. Om zijn gezin financieel te beschermen. Om na verlies te kunnen herstellen. Dat zijn zijn jobs-to-be-done. En zolang jij geen énén moment ontwerpt waarop die job concreet, persoonlijk en urgent voelt, blijft hij onderverzekerd bij jou, en belt hij een concurrent bij zijn eerste echte claim.

Zodra je begint te ontwerpen voor die klant - met slimme defaults, loss framing en een claimservaring die mensen behandelt als mensen - bewegen de cijfers. Dat is wat we doen bij SUE, en wat ik beschrijf in De Kunst van Gedrag Ontwerpen (2024). Verzekeringen hebben geen betere polissen nodig. Ze hebben beter behavioural design nodig.