Stel je voor: je organisatie is achttien maanden geleden een ambitieus softwareproject gestart. Het budget is al twee keer overschreden. De planning is meerdere keren verschoven. De technische schuld stapelt zich op. En in de wandelgangen weet iedereen het al: dit gaat niet worden wat het had moeten zijn.

Toch gaat de volgende stuurgroepvergadering precies zo als de vorige. De projectleider presenteert een herziene planning. Iemand noemt het aantal maanden dat er al in zit. Iemand anders zegt dat ze nu toch niet meer kunnen stoppen. En zo besluit het team opnieuw om door te gaan. Niet omdat de toekomst er rooskleurig uitziet. Maar omdat het verleden te zwaar weegt.

Dit is de sunk cost fallacy op de werkvloer. En het is een van de meest kostbare denkfouten die ik ken, precies omdat hij zich vermomt als loyaliteit, doorzettingsvermogen en verantwoordelijkheidsgevoel.

De sunk cost fallacy is de neiging om door te gaan met een investering van tijd, geld of energie puur omdat je er al zoveel in hebt gestoken - ook als stoppen rationeel de betere keuze is. Verzonken kosten zijn per definitie niet meer terug te halen en zouden daarom irrelevant moeten zijn voor beslissingen van nu. Maar ons brein werkt anders. In het SUE Influence Framework zit de verklaring in de Anxieties-laag: de angst om een verlies te erkennen is zo overweldigend dat het rationeel denken overrulet.

Wat is de sunk cost fallacy?

De term “sunk cost” is een economisch begrip: kosten die al gemaakt zijn en niet meer terug te halen zijn, ongeacht wat je nu besluit. Economen zijn het erover eens dat verzonken kosten irrelevant zouden moeten zijn voor toekomstige beslissingen. Alleen de verwachte toekomstige kosten en baten tellen.

Maar mensen zijn geen economen. Arkes en Blumer toonden in 1985 in een klassiek experiment aan dat mensen systematisch meer geneigd zijn door te gaan met iets naarmate ze er meer in hebben geïnvesteerd, ook als de rationele toekomstverwachting niet verandert.[1] Ze gaven proefpersonen scenario’s over skivakanties waarbij ze al hadden ingeboekt op twee trips, maar op het moment van de beslissing bleek de goedkopere trip leuker te beloven. Toch kozen de meeste deelnemers voor de duurdere trip - puur omdat ze er meer voor hadden betaald.

De psychologische motor achter de sunk cost fallacy is verliesaversie, zoals beschreven door Daniel Kahneman en Amos Tversky in hun Prospect Theory.[2] Verliezen voelen psychologisch twee keer zo zwaar aan als gelijkwaardige winsten. Stoppen met een project voelt als het definitief materialiseren van een verlies. Doorgaan geeft de illusie dat het verlies nog goed te maken valt. Dat gevoel is zo sterk dat het rationele redenering overschaduwt.

Op de werkvloer krijgt de sunk cost fallacy een extra dimensie: accountability. Stoppen met een project roept de vraag op wie dit heeft goedgekeurd, wie de budgetoverschrijdingen heeft laten passeren en wie heeft aangedrongen op doorgaan. Doorgaan stelt die reckoning uit. En dat maakt het collectief aantrekkelijker om de mythe van het “bijna af” in stand te houden.

Stoppen voelt als verliezen. Doorgaan voelt als de kans houden om te winnen. Dat gevoel is sterker dan elk spreadsheet.

Drie scenario’s die je zult herkennen

Het softwareproject dat nooit klaar komt

Ik ken een groot Nederlands bedrijf dat 18 maanden in een ERP-implementatie zat. Na het eerste jaar was duidelijk dat de gekozen leverancier niet kon leveren wat was beloofd. De integraties waren complexer dan geraamd, de consultants wisselden steeds en de gebruikersacceptatie was bij de eerste pilotgroep al bedroevend laag. Elke kwartaalreview eindigde met hetzelfde ritueel: nieuwe planning, herziene scope, verhoogd vertrouwen.

De zinnen die telkens terugkwamen: “We zijn al zo ver.” “We kunnen nu niet meer terug.” “We hebben hier al drie miljoen in zitten.” Dat zijn drie variaties op precies hetzelfde: sunk cost reasoning. De vraag die niemand stelde was: als we vandaag opnieuw zouden beginnen, zouden we dan nog steeds voor deze leverancier kiezen, met alles wat we nu weten?

De parallel met het Concorde-project is pijnlijk treffend. De Britse en Franse overheid bleven decennialang investeren in een supersonisch passagiersvliegtuig dat commercieel nooit levensvatbaar was, puur omdat de al gemaakte investeringen zo enorm waren dat stoppen politiek onverdedigbaar leek. Het woord “Concorde fallacy” is inmiddels een synoniem geworden voor de sunk cost fallacy op institutioneel niveau. Nokia klampt zich vast aan zijn besturingssysteem terwijl Android en iOS de markt overnemen. Blockbuster houdt vast aan zijn winkelmodel terwijl Netflix de spelregels herschrijft. Het patroon is altijd hetzelfde: de investering in het verleden bepaalt de koers voor de toekomst.

De medewerker die allang weg had moeten zijn

Een HR-directeur vertelde me ooit over een senior manager die al twee jaar structureel onderprestereerde. Feedback was gegeven, een verbetertraject was doorlopen, en toch waren de resultaten mager. De vraag was al lang niet meer “presteert hij goed?” maar “wanneer gaan we afscheid nemen?”

Toch bleef het besluit uit. Elke keer als het ter sprake kwam, hoorde ik dezelfde redenering: “We hebben echt geïnvesteerd in zijn ontwikkeling. Hij heeft drie maanden coaching gehad. We hebben hem naar een dure opleiding gestuurd. Nu stoppen voelt als het weggooien van dat allemaal.”

Dit is de sunk cost fallacy in zijn meest menselijke vorm. De investering in iemands ontwikkeling wordt een reden om door te gaan, ook als de prognose slecht is. Ondertussen betaalt de rest van het team de prijs: meer werk opvangen, lagere teamstandaarden, toenemende frustratie over het ontbreken van consequenties. De kosten van het doorgaan zijn diffuus en moeilijk te kwantificeren. De kosten van stoppen zijn concreet en voelen als verlies. En dus wint het doorgaan.

De ironie is dat de investering in coaching en opleiding op zichzelf goed was. Maar die investering mag nooit de parameter zijn die bepaalt of je doorgaat. De enige relevante vraag is: wat is de meest realiïstische toekomstverwachting, en is die goed genoeg?

De marketingcampagne die niets oplevert

Een marketingteam lanceert in januari een campagne met een budget van 200.000 euro. Na drie maanden zijn de resultaten teleurstellend: cost-per-lead is driemaal de benchmark, de conversieratio is laag en de A/B-tests wijzen consequent in de verkeerde richting. De data is helder: deze campagne werkt niet.

Maar dan begint de bekende redenering. “We hebben al de helft van het budget besteed.” “We kunnen de campagne toch niet halverwege stoppen.” “De naamsbekendheid die we hebben opgebouwd moet toch ergens goed voor zijn.” En zo gaat de tweede helft van het budget naar een campagne waarvan iedereen eigenlijk weet dat hij niet werkt.

Dit patroon is pijnlijk herkenbaar in elke grote organisatie. Het budget is goedgekeurd, de campagne is aangekondigd, het team heeft er maanden aan gewerkt. Stoppen voelt als falen erkennen. Doorgaan voelt als de kans geven aan iets wat je al hebt opgebouwd. Maar de 100.000 euro die al is uitgegeven, komt niet terug. De enige vraag is: is de beste besteding van de resterende 100.000 euro deze campagne voortzetten, of iets anders?

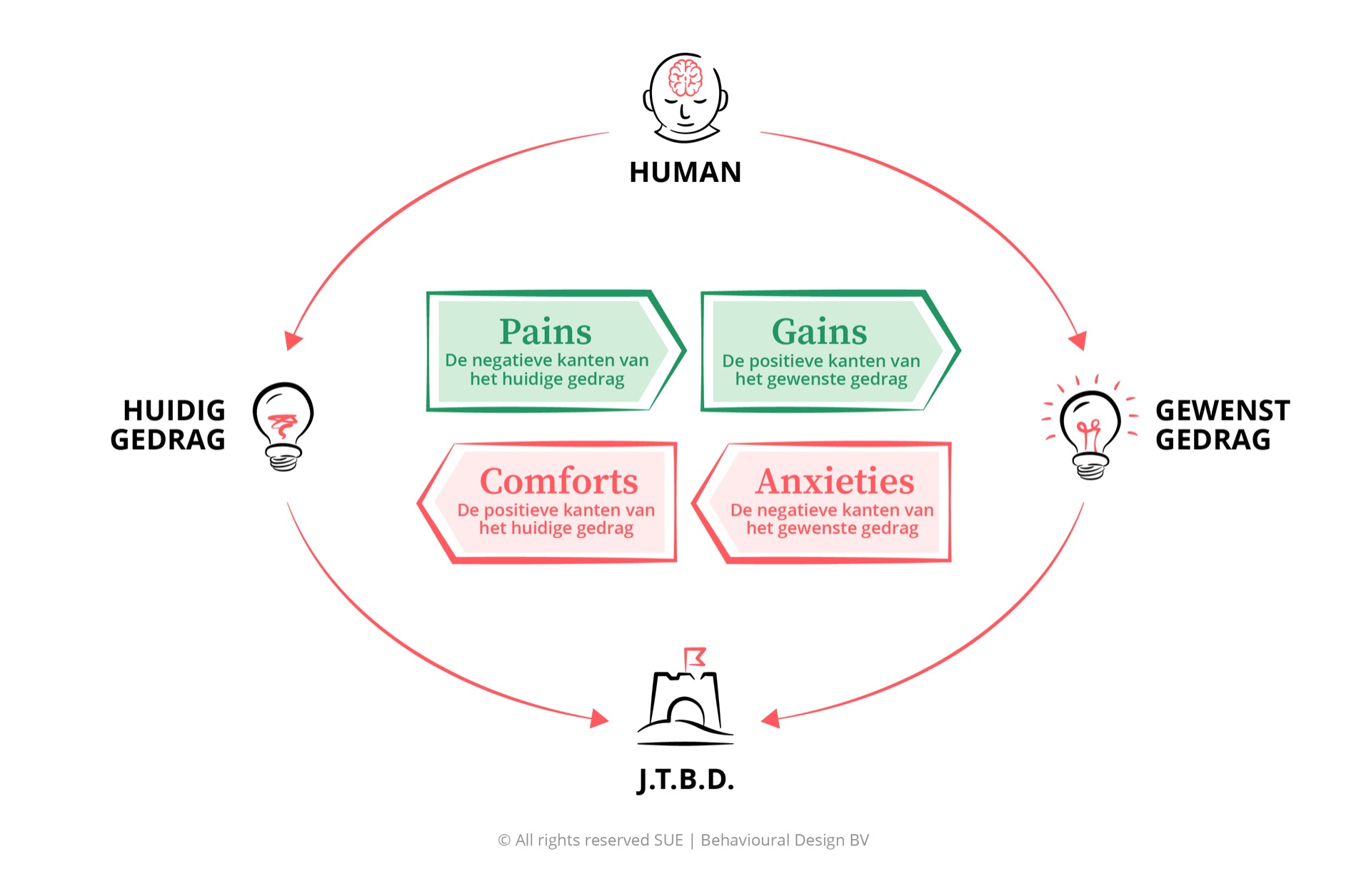

Het Influence Framework: waarom de Anxieties domineren

Als ik de sunk cost fallacy analyseer met het SUE Influence Framework, valt iets direct op: de blokkerende krachten zijn buiten proporties sterk. Dit verklaart waarom rationele argumenten zo weinig uithalen.

Pains (wat je wegduwt van het huidige gedrag): de reputatieschade van een mislukt project, de verspilde middelen, het gemiste alternatief. Dit zijn reële kosten. Maar ze zijn toekomstig en abstract. En ze zijn al gedeeltelijk gerealiseerd, dus ze voelen minder als een reden om nu te stoppen.

Gains (wat je aantrekt richting stoppen): vrijgekomen budget voor iets wat werkt, een helder signaal dat de organisatie lerend is, energie die vrijkomt voor betere alternatieven. Waardevol. Maar ook abstract en ver weg.

Comforts (wat je vasthoudt in het huidige gedrag): doorgaan is vertrouwd. Het project heeft een structuur, een team, een routinematig ritme van stuurgroepen en updates. Stoppen creëert onzekerheid. Wat dan? Wie beslist? Hoe leg je dit uit aan de stakeholders? Het comfort van de bekende chaos wint het van de onbekende leegte.

Anxieties (wat je tegenhoudt om te stoppen): en hier zit de kern. De angst om het verlies definitief te erkennen. De angst voor accountability: wie heeft dit goedgekeurd? Wie heeft te lang gewacht? De angst om er incompetent uit te zien. De angst dat stoppen wordt geïnterpreteerd als falen in plaats van als slim leiderschap.

De Anxieties zijn zo dominant dat ze elk rationeel argument overrulen. Bewustzijn helpt niet - je kunt mensen niet uit hun angst dénken. De oplossing moet op omgevingsniveau zitten: structuren die het veilig maken om te stoppen en die de accountability voor doorgaan verschuiven.

Vijf interventies op omgevingsniveau

De sunk cost fallacy bestrijd je niet met bewustwording. Je bestrijdt hem door de omgeving te herontwerpen waarin besluiten worden genomen.

1. Beslissingscriteria vooraf vastleggen. Stel bij de start van elk project vast onder welke omstandigheden je stopt. Welke KPI-drempels, welk tijdstip, welk budget. Als het project die drempels bereikt, is stoppen de default - niet de uitzondering die verdedigd moet worden. Dit haalt de emotionele lading uit het moment van stoppen: het was al besloten, lang voordat de sunk costs zich opstapelden.

2. De “opnieuw beginnen”-toets institutionaliseren. Vraag in elke stuurgroepvergadering over een project dat langer loopt: als we vandaag opnieuw zouden beginnen, met alles wat we nu weten, zouden we dit project dan nog starten? Als het antwoord nee of misschien is, is dat het signaal voor een serieuz gestructureerd stopreview. Maak deze vraag onderdeel van het vaste agenda-format.

3. De kosten van doorgaan expliciet berekenen. Sunk costs zijn concreet en voelen zwaar. De opportuniteitskosten van doorgaan zijn abstract en verdwijnen in de achtergrond. Maak ze expliciet: wat kost het om dit project nog twaalf maanden voort te zetten, in euro’s, in menscapaciteit en in gemiste alternatieven? Leg dat naast de kans op succes. Dat maakt de vergelijking eerlijker.

4. Een externe review bij overschrijding van drempels. Mensen binnen een project zijn per definitie partijdig. Zij hebben in het project geïnvesteerd en voelen de sunk cost het sterkst. Bij significante budgetoverschrijdingen of mijlpaalvertragingen is een externe reviewpartij geen luxe maar een noodzaak. Iemand die geen sunk costs heeft, kan de vraag “moeten we stoppen?” objectiever beantwoorden.

5. Stoppen herdefinieren als competentie. De angst voor accountability is mede zo groot omdat stoppen in veel organisaties wordt geïnterpreteerd als falen. Maar de meest effectieve leiders die ik ken zijn degenen die snel en duidelijk stoppen met wat niet werkt. Als je als organisatie expliciet maakt dat “failing fast” slim is en “failing slow” dom, verander je de sociale norm rondom stoppen. Dat verlaagt de Anxiety aanzienlijk.

Samenhang met andere biases

De sunk cost fallacy opereert zelden alleen. Op de werkvloer is hij steevast verweven met andere biases die hem versterken en moeilijker te diagnosticeren maken.

Confirmation bias is de meest directe partner. Als je diep in een project zit en niet wilt stoppen, filtert je brein automatisch informatie om het doorgaan te rechtvaardigen. Positieve signalen worden benadrukt, negatieve signalen worden gerationaliseerd. De sunk cost geeft je de motivatie om te filteren; confirmation bias levert de filtermechanismen.

Verliesaversie is het psychologische fundament. Kahneman en Tversky hebben aangetoond dat verliezen twee keer zo zwaar wegen als gelijkwaardige winsten. De sunk cost fallacy is verliesaversie in actie: stoppen is het verlies definitief maken, doorgaan is de illusie in stand houden dat het verlies nog terugverdiend kan worden.

Status-quo bias versterkt de Comforts: het bekende is comfortabel, het onbekende is eng. Doorgaan met een slecht project is het bekende. Stoppen en iets nieuws beginnen is het onbekende. Status-quo bias maakt de drempel om te stoppen kunstmatig hoog.

Het endowment effect voegt een extra laag toe: dingen die van jou zijn, worden automatisch meer waard gevonden. Een project dat je team heeft gebouwd, voelt waardevoller dan hetzelfde project dat iemand anders heeft gebouwd. Die extra gepercipieerde waarde maakt het moeilijker om afstand te doen.

Dit begrijpen heeft praktische waarde. Interventies die alleen de sunk cost adresseren, falen omdat de andere biases de leemte opvullen. Een systeem van structurele stopdrempels, externe reviews en expliciete normen rond “slim stoppen” werkt als een samenhangende set van waarborgen die elkaar versterken. Vooral voor product managers is dit cruciaal: zij moeten dagelijks beslissen welke features worden doorgezet en welke worden gestopt.

Veelgestelde vragen

Wat is de sunk cost fallacy precies?

De sunk cost fallacy is de neiging om door te gaan met een besluit puur omdat je er al tijd, geld of energie in hebt geïnvesteerd - ook als de feiten wijzen op stoppen. Verzonken kosten zijn per definitie niet meer terug te halen. Rationeel zijn ze irrelevant voor de beslissing van nu. Maar ons brein ziet het anders: het gevoelde verlies van die investering weegt zo zwaar dat we irrationele keuzes blijven maken om het te vermijden.

Wat zijn bekende voorbeelden van de sunk cost fallacy?

Het bekendste voorbeeld is het Concorde-project: de Britse en Franse overheid bleven miljarden investeren in een supersonisch vliegtuig dat commercieel nooit levensvatbaar was, puur omdat ze al zoveel hadden uitgegeven. Hetzelfde patroon is te zien bij Nokia, dat vasthield aan zijn besturingssysteem terwijl de smartphone-revolutie begon, en bij Blockbuster, dat zijn huurmodel bleef verdedigen terwijl Netflix het marktaandeel overnam.

Hoe herken ik de sunk cost fallacy in mijn eigen beslissingen?

Stel jezelf deze toetsvraag: als ik vandaag helemaal opnieuw zou beginnen, zonder de al gedane investeringen, zou ik dan nog steeds voor dit project kiezen? Als het antwoord nee is, maar je toch doorgaat, opereer je waarschijnlijk vanuit de sunk cost fallacy. Let ook op zinnen als “we zijn al zo ver” of “we kunnen nu toch niet meer terug” - dat zijn klassieke signalen.

Waarom is de sunk cost fallacy zo moeilijk te overwinnen?

Omdat hij niet primair cognitief is, maar emotioneel. Verliesaversie maakt dat verliezen twee keer zo zwaar voelen als gelijkwaardige winsten. Stoppen voelt als het erkende verlies materialiseren. Doorgaan geeft de illusie dat het verlies nog goed te maken valt. Daar komt bij dat stoppen in een organisatie zichtbare consequenties heeft: wie stopte dit project? Wie gaf het advies door te gaan? De angst voor accountability houdt mensen gevangen.

Wat is het verschil tussen de sunk cost fallacy en verliesaversie?

Verliesaversie is het bredere psychologische mechanisme: de neiging om verliezen zwaarder te wegen dan gelijkwaardige winsten. De sunk cost fallacy is een specifieke toepassing van verliesaversie: je blijft doorgaan met een investering omdat het gevoel van verlies bij stoppen te zwaar weegt. Verliesaversie is het mechanisme, de sunk cost fallacy is de gedragsuitkomst.

Conclusie

De sunk cost fallacy kost organisaties meer dan geld. Hij kost ze snelheid, geloofwaardigheid en het vermogen om te leren. Elk project dat te lang doorloopt, bindt capaciteit die elders waarde had kunnen creëren. Elk besluit dat wordt uitgesteld vanwege verzonken kosten, vergroot de afstand tussen de organisatie en de realiteit.

De oplossing is niet harder nadenken of meer wilskracht. De oplossing is de besluitvormingsomgeving zo ontwerpen dat stoppen de juiste default wordt op het juiste moment. Criteria vooraf. Externe reviews bij drempels. Een cultuur waarin slim stoppen een teken van leiderschap is, niet van falen.

Wil je leren hoe je besluitvorming in je organisatie structureel verbetert? In de Behavioural Design Fundamentals Course leer je het Influence Framework en de SWAC Tool toepassen om cognitieve biases te diagnosticeren en te overwinnen. Beoordeeld met een 9,7 door 5.000+ alumni uit 45 landen.

PS

Bij SUE hebben we als missie om de superkracht van gedragspsychologie in te zetten om mensen te helpen positieve keuzes te maken. De sunk cost fallacy is misschien wel de meest stille saboteur van organisatiebesluiten, precies omdat hij zich vermomt als doorzettingsvermogen en loyaliteit. De eerste stap is beseffen dat het verleden nooit een goede reden is om door te gaan met iets wat in de toekomst niet werkt. De tweede stap is stoppen met proberen dat besef te kweken bij individuen, en beginnen met het bouwen van organisaties die structureel slim stoppen.