Mental accounting uitgelegd: waarom jij je geld in aparte potjes verdeelt

Stel: je ontvangt een belastingteruggave van 600 euro. En even later een onverwachte rekening van 600 euro. Objectief gezien heffen die elkaar op. Maar zo voelt het niet. De belastingteruggave voelde als meevaller. De rekening voelde als verlies. Het geld is hetzelfde, maar de mentale verwerking is hemelsbreed anders.

Of neem een bonusuitkering. Hetzelfde bedrag op je rekening als bijschrijving van salaris, en de kans is groot dat je het wegzet of verstandig besteedt. Als bonus? Dan gaat het sneller naar een vakantie, een nieuwe fiets of een dure etentje. Het voelt toch anders. Als "extra".

Dit is mental accounting: het fenomeen dat Nobelprijswinnaar Richard Thaler beschreef als een van de meest voorspelbare afwijkingen van rationeel financieel gedrag.[1]

Mental accounting is het psychologische fenomeen waarbij mensen geld onbewust verdelen in aparte mentale "potjes" met eigen regels voor hoe dat geld gespendeerd of bewaard wordt. Ontwikkeld door Richard Thaler (Nobelprijs Economie 2017): een bonus voelt anders dan salaris, belastingteruggave anders dan spaargeld - ook bij hetzelfde bedrag. Mental accounting verklaart veel financieel gedrag dat klassieke economie "irrationeel" noemt, maar dat in werkelijkheid voorspelbaar en systematisch is. Meer over gedragswetenschap in de financiele sector →

Wat is mental accounting?

De klassieke economie gaat uit van een simpel principe: geld is fungibel. Een euro is een euro, ongeacht waar hij vandaan komt of waarvoor hij bedoeld is. Een rationele actor behandelt zijn spaargeld, salaris, belastingteruggave en bonus als een enkel totaalbedrag, en verdeelt dat optimaal over zijn bestedingen.

Mensen doen dat niet. Ze verdelen hun geld in mentale categorieën - potjes, als het ware - en passen per categorie andere regels toe. Een euro in het "vakantiegeld potje" gedraagt zich anders dan een euro in het "noodreserve potje", ook al staan beide op dezelfde bankrekening.

Richard Thaler documenteerde dit systematisch in zijn artikel Mental Accounting Matters (1999) en later in zijn populaire boek Nudge (2008, samen met Cass Sunstein).[2] Zijn centrale observatie: mensen coderen, categoriseren en evalueren financiele uitkomsten anders dan een objectief rationeel model zou voorspellen. En ze doen dat op herkenbare, voorspelbare manieren.

Thaler onderscheidde drie kernaspecten van mental accounting:

- Hoe worden inkomsten en uitgaven gecodeerd? Winst en verlies worden anders gevoeld dan objectieve getallen suggereren.

- Hoe worden geldstromen gecategoriseerd? In welk mentaal potje belandt een bedrag, en welke regels gelden daarvoor?

- Hoe vaak wordt de balans opgemaakt? Dagelijks, maandelijks, per transactie - de frequentie bepaalt hoe verliesaversie zich manifesteert.

Drie vormen van mental accounting die je gedrag sturen

Mental accounting manifesteert zich op drie manieren die je keer op keer terugziet in financieel gedrag, zowel bij consumenten als in organisaties.

1. Labeling: het potje bepaalt de regels

Wanneer geld een label krijgt, gedraagt het zich anders. "Vakantiegeld" gaat makkelijker naar een luxe-aankoop dan gewoon loon. "Spaargeld voor de kinderen" raken mensen niet aan, ook als ze tegelijkertijd dure leningen hebben uitstaan. "Belastingteruggave" voelt als meevaller en triggert andere bestedingspatronen dan regulier salaris.

Een klassieker uit het onderzoek: mensen houden spaargeld op een aparte rekening met een laag rentepercentage, terwijl ze tegelijkertijd een creditcardschuld hebben tegen hoge rente. Rationeel gezien is dit verliesgevend - ze zouden het spaargeld moeten inzetten om de schuld af te lossen. Maar het spaargeld zit in een mentaal potje ("voor later", "voor nood") dat ze niet willen aanraken. De creditcardschuld zit in een ander potje ("lopende uitgaven") met andere regels.

Thaler beschreef dit als een van de meest kostbare gevolgen van mental accounting: mensen dragen onnodige financiele lasten om de integriteit van hun mentale potjes te bewaken.

2. Het windfall effect: meevallergeld gaat sneller

Geld dat "zomaar" binnenkomt, wordt anders behandeld dan verdiend geld. Een belastingteruggave, een bonus, een erfenis, een prijsvraag - dit soort bedragen landen in een mentaal potje met andere regels. Ze voelen als "extra", en daarmee als minder kostbaar om uit te geven.

Dit is het windfall effect, en het heeft concrete gevolgen voor hoe financiele producten en beleid werken. Een belastingkortingsprogramma dat bedoeld is om huishoudens te laten sparen, werkt anders als het als "bonus" wordt gecommuniceerd (snel besteed) dan als "inhoudingsreductie" op het reguliere salaris (minder zichtbaar, minder snel besteed).

"Geld is geld - tenzij het ergens vandaan komt. Dan is het iets anders."

Thaler en Sunstein beschreven in Nudge hoe de Amerikaanse belastingdienst dit mechanisme onbewust activeerde: belastingteruggaven worden vaker besteed dan teruggehouden belastingkortingen gedurende het jaar, ook al is de netto-uitkering identiek. De timing en framing van geld bepalen het mentale potje, en het potje bepaalt het gedrag.

3. Payment coupling en sunk costs

Mental accounting bepaalt ook hoe mensen omgaan met wat ze al betaald hebben. Een skipas van 160 euro die al betaald is, triggert een sterk gevoel: "Ik moet de waarde ervan terugverdienen." Zeker als het slechte skiweer is op dag vier.

In een experiment kregen twee groepen skipassanten ofwel een gebundeld vierdagenpas (160 euro vooraf), ofwel vier losse dagkaartjes (40 euro per dag). Op de vierde dag - slecht weer - was de groep met de losse kaartjes significant vaker geneigd toch te gaan skieen. Hun mentale boekhouding koppelde elke dag aan een aparte betaling. Die koppeling activeert de sunk cost fallacy: "Ik heb het al betaald, dus ik ga."

De groep met de gebundelde pas voelde die koppeling minder. De betaling was "weg", de individuele dag stond er mentaal los van.

Dit heeft grote gevolgen voor het ontwerpen van abonnementen, lidmaatschappen en loyaliteitsprogramma's. Wanneer betalingen zichtbaar en regelmatig zijn, activeer je sunk cost - en dat kan gedrag in beide richtingen sturen: meer gebruik van een fitnessabonnement (positief) of doorrijden met een verlieslatend project (negatief).

Mental accounting in de financiele sector: onderzoek uit de praktijk

Mental accounting is geen theoretisch curiosum. De effecten zijn gemeten in veldexperimenten met grote groepen en harde uitkomstmaten.

India: enveloppen verhogen spaarquote vijfvoudig. In een studie onder huishoudens met een weekinkomen van omgerekend 6,60 pond werden salarissen niet als een enkel bedrag uitgekeerd maar voorverdeeld in gelabelde enveloppen: een voor voedsel, een voor huur, een voor onderwijs van de kinderen. Op de educatieenvelop zat een foto van de kinderen van het gezin. Het resultaat: de spaarquote steeg van 0,74% naar 4% van het inkomen - een vervijfvoudiging, bij dezelfde mensen met hetzelfde inkomen.[3] De enveloppen activeerden mental accounting bewust: het geld in elk potje kreeg een label en daarmee bescherming tegen impulsieve besteding.

UK: spaarders met specifiek doel sparen 35% meer. Onderzoek van Cheema en Ulkumen onder Britse spaarders toonde aan dat slechts 28% een concreet spaardoel had. Die groep spaarde gemiddeld 150 pond per maand. De groep zonder specifiek doel spaarde 111 pond - 35% minder. Hetzelfde mechanisme: een label geeft het geld identiteit, en identiteit maakt het harder om aan te raken.[4]

Bank of America: Keep the Change. Bij elke pintransactie werd het bedrag automatisch naar boven afgerond en het verschil overgeboekt naar een spaarrekening. Deelnemers hoefden er niets voor te doen na de initiële aanmelding. Resultaat na de lancering: 12,3 miljoen deelnemers, 2 miljard dollar gespaard, 99% van de deelnemers bleef meedoen.[5] De combinatie van automatisering en de psychologische framing van "wisselgeld" (een apart mentaal potje) maakte sparen onzichtbaar genoeg om niet te weerstand op te roepen.

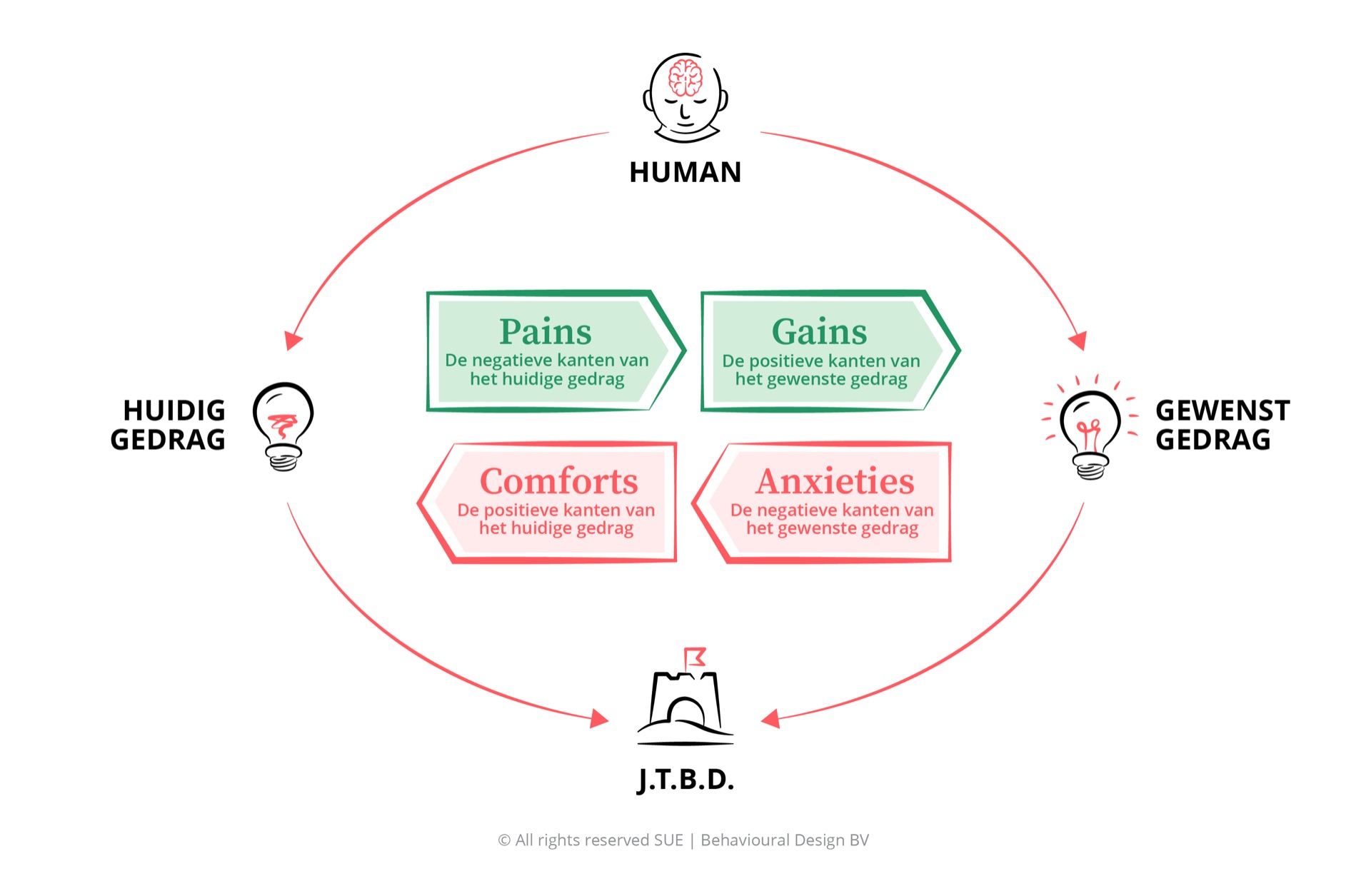

Het SUE Influence Framework toegepast op mental accounting

Mental accounting beschrijft een patroon. Maar om er als professional iets mee te kunnen - in productontwerp, communicatie of advies - heb je een instrument nodig dat dit patroon vertaalt naar concrete ontwerpbeslissingen. Het SUE Influence Framework doet precies dat.

Neem iemand die te weinig spaart, terwijl hij weet dat hij meer zou moeten sparen. Klassieke benadering: informeer hem over de pensioenskloof, toon een grafiek, geef advies. De IF-benadering vraagt eerst: welke vier krachten houden dit gedrag in stand?

- Pains: Het gevoel dat er nooit geld over is aan het einde van de maand. De vage angst dat het later niet genoeg is, maar ook de concreet voelbare druk van nu.

- Gains: Rust, controle, het gevoel dat je het goed doet voor je toekomstige zelf. Voor sommigen: het idee dat geld wegzetten ook een vorm van zelfdiscipline is die trots oplevert.

- Comforts: Het huidige gedrag werkt. Geld uitgeven geeft directe bevrediging. Uitstelgedrag is comfortabel zolang het probleem abstract is. En: de mentale potjes die er al zijn voelen goed en vertrouwd.

- Anxieties: "Ik weet niet hoeveel ik nodig heb." "Als ik het wegzet, heb ik het niet meer voor onverwachte kosten." "Het pensioensysteem verandert toch steeds." Dit zijn de echte barrières. Geen informatiegebrek, maar onzekerheidsangst.

Als je weet dat de comforts zo sterk zijn, ga je anders ontwerpen. ING deed dat met een enkele extra vraag bij het aanmelden voor een pensioenplan: ze vroegen deelnemers om zich concreet voor te stellen hoe hun leven eruit zou zien als ze comfortabel met pensioen gingen. Eén concretisatievraag, gericht op het versterken van de gain. Resultaat: 20% meer inschrijvingen, bij exact dezelfde informatie.[6]

Dat is werken met mental accounting in plaats van tegen het gedragspatroon.

Mental accounting gebruiken in productontwerp en communicatie

Waar leidt dit concreet toe? Drie ontwerpprincipes die direct voortvloeien uit Thalers inzichten.

Labeling als ontwerptool. Door geld een naam te geven, activeer je mental accounting bewust. Moderne bankingapps doen dit met spaarbuckets: een potje voor de vakantie, een voor de auto, een voor onverwachte kosten. Het geld staat op dezelfde rekening, maar het label maakt het psychologisch onaanraakbaar voor ander gebruik. De Rabobank, ING en diverse fintechspelers passen dit toe. De onderliggende psychologie is consistent: gelabeld geld wordt minder snel uitgegeven.

Framing van nieuwe inkomsten. Hoe je een bedrag presenteert, bepaalt in welk mentaal potje het terechtkomt. Een loonsverhoging die als "jaarlijkse bonus" wordt gecommuniceerd, gaat sneller naar luxe-bestedingen dan dezelfde verhoging als structurele salariscomponent. Als je wilt dat mensen verstandig omgaan met een bepaald bedrag, frame het dan als regulier inkomen of als doelgericht spaargeld - niet als meevaller.

Payment timing en koppeling. Wanneer een betaling plaatsvindt ten opzichte van het gebruik, bepaalt hoe zichtbaar de kosten zijn en hoe sterk de sunk cost-prikkel is. Voor gedrag dat je wilt aanmoedigen, werkt zichtbare maandelijkse betaling beter dan jaarlijkse automatische afschrijving: de koppeling tussen betaling en gebruik is sterker, en de sunk cost-motivatie helpt. Hetzelfde principe geldt voor huurbetalingen: tijdstip op of vlak na salarisontvangst vermindert betalingsachterstanden significant, omdat het salaris mentaal nog als "volledig" aanvoelt.[7]

Veelgestelde vragen over mental accounting

Wat is mental accounting?

Mental accounting is het psychologische fenomeen waarbij mensen geld onbewust verdelen in aparte mentale "potjes" met eigen regels voor hoe dat geld gespendeerd of bewaard wordt. Het concept is ontwikkeld door Richard Thaler en beschrijft waarom objectief identiek geld anders wordt behandeld afhankelijk van de herkomst, het label of de context. Een bonus voelt anders dan salaris. Belastingteruggave anders dan spaargeld. Die gevoelsbasis stuurt concreet gedrag.

Wie heeft mental accounting bedacht?

Richard Thaler, econoom aan de University of Chicago en Nobelprijswinnaar Economie 2017. Zijn sleutelartikel is Mental Accounting Matters (1999). Thaler bouwde daarin voort op het eerdere werk van Kahneman en Tversky over prospect theory en verliesaversie, en vertaalde het naar concrete financieel gedragspatronen. Zijn boek Nudge (met Cass Sunstein) maakte het concept mainstream.

Wat zijn concrete voorbeelden van mental accounting?

De meest herkenbare: belastingteruggave gaat vaker naar een luxe-aankoop dan naar schulden aflossen, ook al is het objectief hetzelfde geld. Een bonus gaat sneller naar een vakantie dan salaris. Vakantiegeld voelt "anders" dan normaal loon. Mensen houden spaargeld apart terwijl ze creditcardschuld hebben uitstaan. Aandelen die "op verlies staan" worden aangehouden in de hoop op herstel, ook als dat rationeel niet verstandig is. Al deze patronen zijn gevolgen van mentale potjes met eigen regels.

Hoe verschilt mental accounting van verliesaversie?

Verliesaversie beschrijft hoe mensen verliezen psychologisch zwaarder wegen dan equivalente winsten - de pijn van verlies is ongeveer twee keer zo sterk als de vreugde van winst. Mental accounting beschrijft hoe mensen geld in categorieën verdelen en per categorie andere regels toepassen. Ze werken samen: geld in een mentaal potje voelt als eigendom, waardoor verlies ervan extra pijn doet. Maar het zijn twee afzonderlijke mechanismen. Verliesaversie verklaard hoe sterk iets voelt; mental accounting verklaard welke regels gelden per categorie.

Hoe gebruik je mental accounting in financieel productontwerp?

Door geld te labelen en te partitioneren activeer je mental accounting bewust. Spaarbuckets in bankingapps - een potje voor de vakantie, een voor een auto, een voor noodgevallen - gebruiken dit principe. Bank of America's "Keep the Change" rondt aankopen af en zet het verschil automatisch weg als spaargeld. Het label "wisselgeld" maakt het psychologisch makkelijker om het niet uit te geven. Algemeen principe: geef geld een naam en een doel, en mensen bewaken het beter.

1.5 minutes on influence

6.500+ lezers · Gratis · Uitschrijven kan altijd