Wat is behavioural finance? De psychologie achter financiele beslissingen

De Nederlandse financiele sector geeft jaarlijks miljarden uit aan producten, advies en communicatie. En toch: huishoudens sparen te weinig voor hun pensioen, beleggers verkopen precies op het moment dat de markt daalt, adviseurs negeren signalen van klanten in financiele problemen, en risicocommissies nemen beslissingen die achteraf onbegrijpelijk lijken.

Het probleem zit in de aanname, niet in de producten.

De financiele sector is gebouwd op de veronderstelling dat mensen rationele actoren zijn. Dat ze risico objectief afwegen, lang-termijn belang boven korte-termijn genot stellen, en informatie omzetten in verstandige beslissingen. Decennia aan onderzoek bewijst het tegendeel. Mensen zijn geen homo economicus. Ze zijn voorspelbaar irrationeel, op manieren die we inmiddels precies kunnen beschrijven. Dat is waar behavioural finance over gaat.[1]

Behavioural finance is een academisch vakgebied dat bestudeert hoe psychologische biases en cognitieve patronen financiele beslissingen beinvloeden - van individuele beleggers tot boardrooms. Het vakgebied bewijst dat mensen geen rationele financiele actoren zijn, maar voorspelbaar irrationele wezens die systematisch afwijken van klassieke economische modellen. Meer over hoe gedragswetenschap werkt in marketing en finance →

Wat is behavioural finance?

Behavioural finance is het vakgebied dat de psychologie van financiele beslissingen bestudeert. Het combineert inzichten uit de cognitieve psychologie met financiele economie om te verklaren waarom mensen systematisch afwijken van wat rationele-keuzetheorie voorspelt.

Het vakgebied begint in 1979, wanneer Daniel Kahneman en Amos Tversky de Prospect Theory publiceren.[2] Hun centrale vondst: mensen wegen verliezen psychologisch zwaarder dan equivalente winsten - ongeveer twee keer zo zwaar. Dit klinkt eenvoudig. De implicaties zijn enorm. Het betekent dat iemand een portefeuille anders beheert als die "verlies maakt" dan wanneer die "winst maakt", ook bij identieke absolute waarden. Het betekent dat framing bepaalt of iemand een verzekering afsluit. Het betekent dat de volgorde van informatie een beleggingsbeslissing verandert.

Richard Thaler - die in 2017 de Nobelprijs Economie kreeg - vertaalde dit naar financiele markten.[3] Hij toonde aan dat aandelenbeurzen zich gedragen als collectieve psychologie, niet als collectieve rationaliteit. Robert Shiller bewees dat aandelenkoersen systematisch te ver afwijken van fundamentele waarden, precies omdat investeerders als mensen handelen.[4]

Vandaag is behavioural finance niet meer een niche. Het is een erkend vakgebied met eigen leerstoelen, professionele opleidingen en toepassingen bij banken, verzekeraars, toezichthouders en pensioenuitvoerders wereldwijd.

Waarom klassiek financieel advies faalt

Klassiek financieel advies is gebouwd op een model: informeer de client over risico's en rendementen, geef hem objectieve cijfers, en de client maakt een verstandige keuze. Dit model faalt structureel, want het brein werkt gewoon niet zo.

Neem pensioensparen. Nederlanders weten dat ze te weinig sparen voor later. Uit onderzoek blijkt consistent dat bijna 80% van de mensen dit erkent. En toch doet een groot deel niets. Dit is het verschil tussen weten en doen: informatie verandert kennis, maar kennis verandert geen gedrag.

Of neem beleggersgedrag tijdens een marktdaling. Rationeel zou een lange-termijn belegger bij een correctie rustig blijven zitten - of zelfs bijkopen. In de praktijk verkoopt een grote groep beleggers juist op het diepste punt. De beschikbaarheidsheuristiek maakt recente verliezen hyperpresent in het hoofd. Verliesaversie triggert paniek. En de pijn van verlies - die twee keer zo zwaar weegt als de vreugde van winst - overstijgt elke rationele langetermijnberekening.

"Invloed is veel meer judo dan karate. Je werkt met de krachten die al aanwezig zijn, en buigt ze in de richting die je wilt."

Hetzelfde geldt aan de aanbodkant. Banken en verzekeraars ontwerpen hun communicatie, productpagina's en adviessessies nog steeds grotendeels op basis van informatie-overdracht. Meer cijfers, betere grafieken, duidelijkere folders. Terwijl het probleem in de beslissingscontext zit, niet in informatiegebrek.

De 7 psychologische barrières in financieel gedrag

In masterclasses voor financiele professionals - bij banken en verzekeraars als KBC, Rabobank, ABN AMRO en Allianz - zie ik telkens dezelfde zeven patronen terugkomen. Ze zijn voorspelbaar, en daarmee ook ontwerpbaar.

1. Presentbias: de pensioenspaartrap

Het brein waardeert nu meer dan later. Sterk meer. Economisten noemen dit hyperbolisch disconteren: een bedrag dat je nu ontvangt, voelt psychologisch zwaarder dan hetzelfde bedrag over vijf jaar. Voor pensioensparen betekent dit dat iemand rationeel weet dat ze meer moeten sparen, maar het signaal "pensioen" gewoon niet urgent aanvoelt. Dertig jaar is te ver weg voor systeem 1. Het gevolg: uitstelgedrag, het gevoel dat het "later wel" kan, terwijl de tijd onherstelbaar verstrijkt.

2. Verliesaversie en de beschikbaarheidsheuristiek

Verliezen voelen twee keer zo zwaar als equivalente winsten. Dit klinkt theoretisch, maar het is meetbaar in elke aandelenportefeuille. Na een marktcrash - of zelfs na een prominente berichtgeving over verlies - overschatten mensen het risico van beleggen dramatisch. De beschikbaarheidsheuristiek vergroot recente voorbeelden: "Ik ken iemand die alles verloor in 2008." Die mentale beschikbaarheid overstijgt statistieken, rendementshistorie en objectieve kansberekeningen.

3. Statussignalering

Geld wordt niet alleen gebruikt om welvaart te bouwen. Het wordt gebruikt om sociale status te communiceren. Een dure auto, een luxe horloge, een grotere woning dan nodig - dit zijn allemaal investeringen in sociale identiteit, niet in financieel vermogen. Financiele professionals die "waarom legt u dit niet opzij?" vragen, snappen niet wat ze vragen. Ze vragen iemand om een sociaal signaal op te geven. Dat gaat niet zomaar.

4. Hyperbool disconteren bij sparen

Nauw verwant aan presentbias, maar anders van aard. Bij hyperbolisch disconteren is de korting die mensen toepassen op toekomstige beloningen niet lineair maar steep. Een beloning van €1.500 over twee jaar voelt voor veel mensen minder aantrekkelijk dan €1.000 nu - ook al is €1.500 objectief beter. Dit is niet domheid. Het is een evolutionair overlevingsmechanisme dat weinig affiniteit heeft met moderne financiering.

5. Geluksillusies en financieel consumentisme

Mensen overschatten consistent hoeveel geluk een aankoop zal geven. Dit heet focaal denken: we focussen op het genot van het bezit en negeren de adaptation die snel optreedt. Het nieuwe huis, de nieuwe auto, de nieuwe vakantie - binnen maanden is het normaal geworden. Maar de hypotheeklast, de leasetermijn, de creditcardschuld blijft. Financiele producten die inspelen op dit mechanisme spelen met een kwetsbaarheid, niet met een behoefte.

6. FOMO en kuddegedrag

De stijging van crypto, de populariteit van bepaalde aandelen, de mond-tot-mondreclame over "die ene investering" - dit triggert wat gedragswetenschappers sociale proof en FOMO noemen. Als mensen in je omgeving winst maken, voelt het gevaarlijk om niet mee te doen. Dit is precies het mechanisme dat bubbels voedt: mensen kopen hoog omdat anderen ook hopen te stijgen. En verkopen laag omdat de kudde paniceert. De beschikbaarheidsheuristiek versterkt dit: de verhalen van mensen die veel wonnen, worden breder gedeeld dan de verhalen van verlies.

7. Digitale verleiding

Contactloos betalen, buy-now-pay-later, het verdwijnen van fysiek geld - dit verlaagt de psychologische drempel voor uitgaven. De pijn van betalen - een reeel fenomeen dat onderzoek herhaaldelijk bevestigt - wordt door digitale betaalmethodes geminimaliseerd. Er is geen moment van weerstand meer. Je tikt, je tapt, je klikt. De uitgave voelt als minder verlies. Dit is geen toevallig bijproduct van fintech. Het is voor sommige spelers een ontworpen feature.

Groepsdenken in de boardroom: behavioural finance op organisatieniveau

Behavioural finance gaat niet alleen over individuele klanten. In workshops met risicocommissies, compliance-teams en directiecomites bij financiele instellingen zie ik dezelfde biases optreden - maar dan collectief versterkt.

Confirmation bias in risicobeoordeling. Risicocommissies die een dossier doorlichten, zoeken onbewust naar informatie die hun initieel oordeel bevestigt. Een corporate client die al twintig jaar in de boeken staat als "goed risico" wordt anders beoordeeld dan een nieuwe client met identieke financiele kengetallen. De relatie-historiek kleurt het oordeel. Dit speelt in vastgoedportefeuilles, in kredietbeoordelingen, en in AML-beslissingen.

HIPPO-effect. In elke vergadering met een duidelijke hierarchie domineert het oordeel van de Highest Paid Person's Opinion. Andere deelnemers passen hun mening aan. Via een combinatie van authority bias, confirmatie en sociale conformiteit, zonder dat ze het zelf doorhebben. Het gevolg is dat de risicoperceptie van de commissie de risicoperceptie van de hoogste persoon in de kamer weergeeft - niet de collectieve analyse.

Sunk cost in strategische beslissingen. "We hebben al tien jaar in dit systeem geïnvesteerd, we kunnen nu niet stoppen." Dit is de sunk cost fallacy in reinvorm. Organisaties houden vast aan systemen, portefeuilles en relaties niet omdat het rationeel is om door te gaan, maar omdat de geaccumuleerde investering psychologisch een eigen waarde heeft gekregen. Dit speelt bij AML-software, bij corporate bankingrelaties en bij IT-migraties.

Optimism bias in prognoses. Businessplannen die besturen moeten goedkeuren, zijn systematisch te optimistisch. Niet omdat de makers incompetent zijn, maar omdat mensen consistent de kans op positieve uitkomsten overschatten en de kans op negatieve uitkomsten onderschatten. Dit is de planning fallacy. In combinatie met commitment escalation - het gevoel dat je al zo ver bent - leidt dit tot beslissingen die achteraf onverklaarbaar lijken.

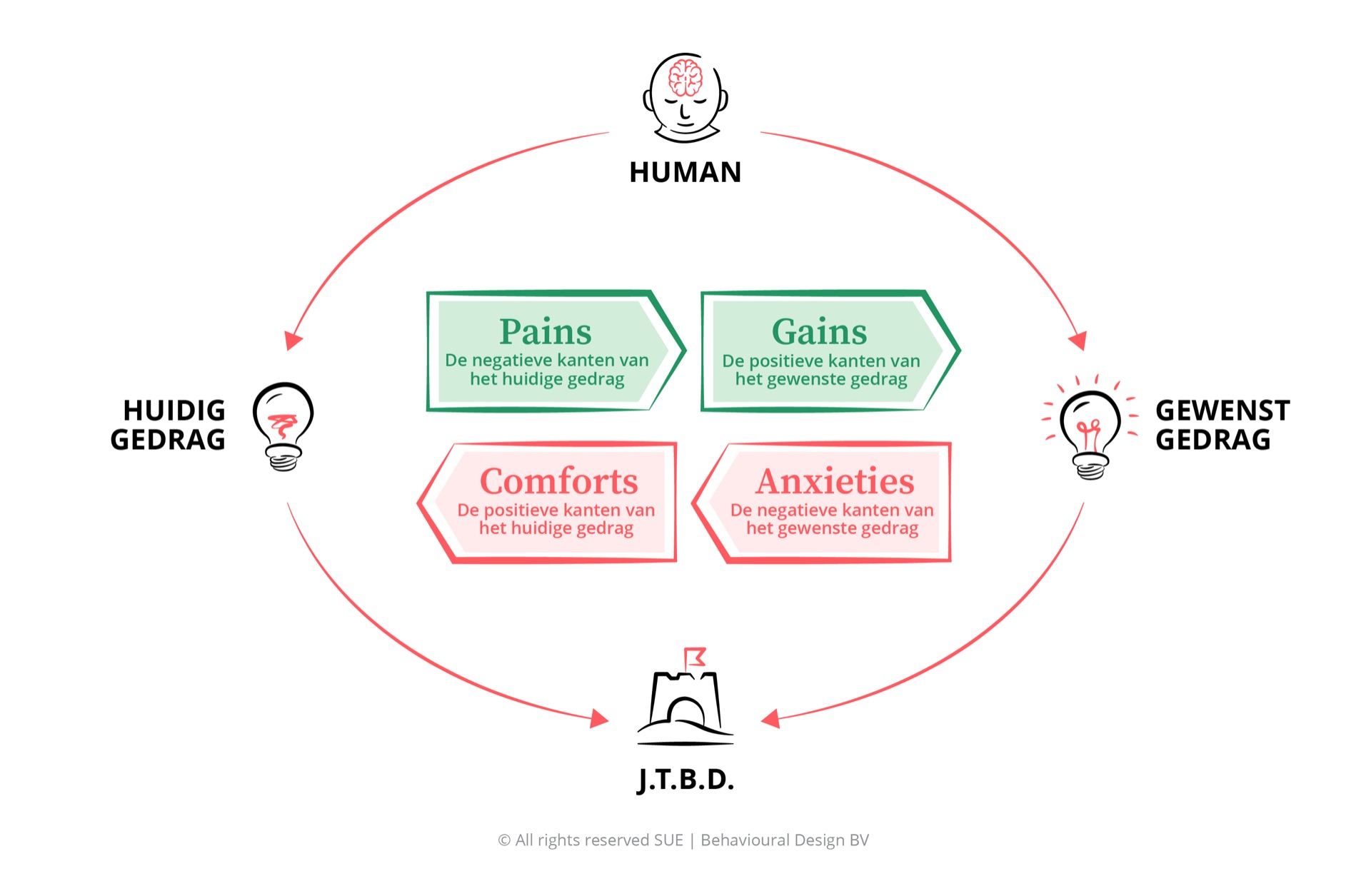

Het SUE Influence Framework toegepast op finance

Om effectief te kunnen werken in de financiele sector - of dat nu als product designer, communicatieprofessional, adviseur of compliance-manager is - heb je een instrument nodig dat de psychologie achter financieel gedrag systematisch in kaart brengt. Het SUE Influence Framework is daarvoor ontworpen.

Neem het voorbeeld van iemand die te weinig spaart voor pensioen. De standaardbenadering: informeer deze persoon over pensioengaten, toon grafieken, leg het belang uit. De behavioural finance benadering begint bij het Influence Framework:

- Job-to-be-Done: "Financieel zekerheid voelen" of "de vrijheid hebben om later te doen wat ik wil", niet zozeer "pensioensparen". Dit is de echte onderliggende motivatie.

- Pains: Het gevoel dat geld er nu toch al nooit is. Schaamte over financieel gebrek aan overzicht. Angst dat sparen weinig oplevert bij lage rentes.

- Gains: Rust, vrijheid, zekerheid. Het gevoel dat je het goed doet voor je toekomstige zelf. Controle over de toekomst.

- Anxieties: "Ik weet niet hoeveel ik nodig heb." "Het pensioensysteem is zo ondoorzichtig." "Ik kan die €50 per maand nu niet missen." Dit zijn de echte barrières - niet informatiegebrek.

- Comforts: De huidige gewoontes voelen goed genoeg. Geld nu uitgeven geeft onmiddellijk bevrediging. Uitstelgedrag is comfortabel zolang het probleem abstract is.

Als je deze krachten kent, kun je het ontwerp aanpassen. ING deed dit met een enkele vraag: bij het aanmelden voor een pensioenplan kregen deelnemers gevraagd om zich concreet voor te stellen hoe hun leven eruit zou zien als ze comfortabel met pensioen gingen. Eén concretisatievraag. Het resultaat: 20% meer inschrijvingen.[1]

Dat is het resultaat van werken met het brein in plaats van tegen het brein.

Behavioural finance in de praktijk: wat je morgen kunt doen

De vraag die financiele professionals mij het vaakst stellen na een masterclass: hoe pas ik dit nu concreet toe? Drie toepassingsniveaus.

Productontwerp en keuze-architectuur. Defaults zijn het krachtigste instrument in financiele productontwerp. In landen waar het pensioen automatisch geregeld is (opt-out), is de deelname 80-90%. In opt-in landen is dat 15-30%. Dezelfde mensen, dezelfde pensioenen, andere defaults. Als je klantengedrag wilt veranderen, begin je bij de default, niet bij de campagne.

Klantcommunicatie en advies. Verliesframes werken krachtiger dan winstframes. "Wat kost het je als je dit niet doet?" activeert verliesaversie - een kracht die twee keer zo sterk is als de aantrekkingskracht van winst. Dit is geen manipulatie als het klopt. Een adviseur die zegt "bij uw huidige traject heeft u een tekort van €350 per maand bij pensionering" spreekt een andere kracht aan dan "bij dit product kunt u €350 per maand extra opbouwen". Beide zijn waar, maar slechts één activeert het brein.

Risicogovernance en besluitvorming. Pre-mortems zijn de meest onderbenutte techniek in financiele organisaties. Voordat een grote beslissing wordt genomen - een overname, een kredietuitbreiding, een systeeminvestering - stelt het team zich voor dat het project is mislukt. "Het is twee jaar later en het is volledig misgegaan. Wat is er fout gegaan?" Dit doorbreekt confirmation bias en groupthink, omdat systeem 1 gevraagd wordt een negatief scenario te construeren in plaats van een bevestiging te zoeken.

Veelgestelde vragen over behavioural finance

Wat is het verschil tussen behavioural finance en gedragseconomie?

Gedragseconomie is de bredere wetenschap die bestudeert hoe psychologie economisch gedrag beinvloedt in alle domeinen: gezondheid, onderwijs, energie, werk. Behavioural finance is de toepassing hiervan specifiek op financiele markten en beslissingen: beleggen, sparen, risicobeheer en financieel advies. Alle behavioural finance is gedragseconomie, maar niet alle gedragseconomie is behavioural finance.

Wie zijn de grondleggers van behavioural finance?

De wetenschappelijke basis ligt bij Daniel Kahneman en Amos Tversky, die in 1979 de Prospect Theory publiceerden. Richard Thaler (Nobelprijs Economie 2017) ontwikkelde het vakgebied verder met zijn werk over mental accounting en nudging. Robert Shiller (Nobelprijs 2013) toonde aan dat aandelenmarkten systematisch irrationeel geprijsd worden door psychologische factoren. Werner De Bondt en Thaler publiceerden in 1985 het eerste directe bewijs dat aandelenmarkten overreageren op nieuws.

Wat zijn de bekendste biases in financieel gedrag?

De meest onderzochte en meest geciteerde zijn: verliesaversie (verliezen wegen twee keer zo zwaar als winsten), present bias en hyperbolisch disconteren (nu boven later), status quo bias (geen actie ondernemen is de default), beschikbaarheidsheuristiek (recente events overschatten), confirmation bias (zoeken naar bewijs dat ons gelijk bevestigt), en groepsdenken in collectieve besluitvorming. Ze overlappen, versterken elkaar, en treden op in combinatie.

Hoe gebruiken banken behavioural finance in productontwerp?

De meest directe toepassing is keuze-architectuur: de manier waarop opties worden aangeboden. Automatic enrollment in spaarplannen (opt-out in plaats van opt-in), het tonen van vergelijkingsopties die de gewenste keuze aantrekkelijker maken, concretisatievragen bij financieel advies, en framing van risico als "kans op verlies" versus "kans op winst" zijn allemaal gedragsscience-toepassingen. Sommige zijn ethisch en werken voor de client. Andere zijn ethisch dubieus en werken voor de bank. Het onderscheid maakt verschil.

Wat is mental accounting?

Mental accounting is een concept van Richard Thaler: mensen verdelen hun geld mentaal in aparte "potjes" met verschillende regels. Belastingteruggave voelt anders dan salaris, ook bij identiek bedrag. "Vakantiegeld" wordt anders besteed dan regulier loon. Een bonus gaat makkelijker naar een luxe-aankoop dan spaargeld. Dit heeft grote gevolgen voor productontwerp: hoe je geld labelt en presenteert, beinvloedt hoe het besteed wordt.

1.5 minutes on influence

6.500+ lezers · Gratis · Uitschrijven kan altijd