De psychologie van risico: waarom we risico's altijd verkeerd inschatten

Stel je twee scenario's voor. In het eerste gooi je een munt op. Kruis: je wint 200 euro. Munt: je verliest 100 euro. Verwachte waarde: positief. Toch weigert de meerderheid van de mensen dit spel te spelen.[1]

In het tweede scenario kies je tussen een zekere winst van 500 euro of een 50% kans op 1.000 euro. De meeste mensen kiezen de zekere winst, ook al zijn de verwachte waarden gelijk. Maar draai de keuze om naar verlies - een zeker verlies van 500 euro versus een 50% kans op 1.000 euro verlies - en plotseling neemt diezelfde meerderheid wel het risico.

Hier zit een fundamentele inconsistentie in menselijk risicogedrag: we zijn risicoavers als het gaat om winsten, en risicozoekend als het gaat om verliezen. We gokken om verlies te vermijden, maar niet om winst te behalen. Dit is geen irrationeel gedrag in de populaire zin. Het is systematisch, voorspelbaar en robuust aangetoond over culturen, leeftijden en contexten heen.

Risicoperceptie is de subjectieve inschatting die mensen maken van de kans op en ernst van een negatieve uitkomst. Die inschatting wijkt systematisch af van objectieve kansen: verliesaversie, de beschikbaarheidsheuristiek en emotionele framing bepalen het oordeel meer dan statistiek. Kahneman en Tversky toonden aan dat mensen risico's niet berekenen maar voelen, en dat dit op voorspelbare manieren scheeftrekt. Meer over gedragswetenschap in de financiele sector →

Wat is risicoperceptie?

Risicoperceptie is niet hetzelfde als risicoberekening. Een actuaris berekent risico met kansen en uitkomsten. Een mens ervaart risico met zijn gevoelssysteem, zijn geheugen, zijn angsten en zijn sociale omgeving. Die twee komen zelden overeen.

Klassieke economische modellen gingen ervan uit dat mensen rationele risicobeoordelaars zijn: gegeven kansen en uitkomsten maximaliseren ze hun verwachte nut. De realiteit is radicaal anders. Mensen beoordelen risico's relatief ten opzichte van een referentiepunt, niet in absolute termen. Ze laten zich leiden door hoe levendig een risico in hun hoofd is, niet door hoe waarschijnlijk het is. En ze reageren asymmetrisch op verlies en winst.

Dit heeft grote gevolgen voor elk vakgebied dat met beslissingen te maken heeft: van pensioenadviseurs tot verzekeringsproducten, van investeringscommunicatie tot compliance. Als je risicoperceptie niet begrijpt, ontwerp je financiele producten en communicatie voor een mens die niet bestaat.

Prospect theorie: hoe we winst en verlies werkelijk ervaren

De meest invloedrijke theorie over hoe mensen risico en waarde ervaren is prospect theorie, ontwikkeld door Daniel Kahneman en Amos Tversky in 1979.[2] Ze formuleerden drie inzichten die het klassieke nutsmaximalisatiemodel onderuithaalde.

Inzicht 1: referentiepunten, geen absolute waarden. Mensen beoordelen uitkomsten niet in absolute zin ("ik heb 950 euro") maar als winst of verlies ten opzichte van een startpunt ("ik ben 50 euro kwijtgeraakt"). Hetzelfde eindbedrag voelt totaal anders afhankelijk van waar je begon. Dit maakt communicatie over financiele uitkomsten fundamenteel anders: de framing van het referentiepunt bepaalt de gevoelswaarde.

Inzicht 2: asymmetrische gevoeligheid. De waardefunctie in prospect theorie is S-vormig. Voor winsten vlakt de vreugde snel af: het verschil tussen 0 en 100 euro voelt groter dan het verschil tussen 900 en 1.000 euro. Voor verliezen geldt hetzelfde, maar dan in de negatieve richting. En het cruciale punt: de verliestak is steiler dan de winsttak. Verliezen wegen psychologisch ongeveer twee keer zo zwaar als equivalente winsten.[3]

Inzicht 3: risicofoutpatronen zijn voorspelbaar. Mensen zijn systematisch risicoavers bij winsten (neem de zekere uitkomst) en systematisch risicozoekend bij verliezen (gok liever dan zeker verlies). Dit patroon heet het verliesaversiepatroon en is in tientallen jaren onderzoek over culturen en leeftijden heen consistent gevonden.

"Verliezen doen twee keer zo veel pijn als winsten vreugde geven. Dit is geen zwakte, het is hoe het menselijk brein is gebouwd."

Het praktische gevolg voor de financiele sector: producten die risico communiceren via verwachte rendementen alleen bereiken System 2 (de rationele denker). Maar koopbeslissingen worden gemaakt door System 1 (de intuïtieve voeler). De framing van verlies en winst rondom een referentiepunt bepaalt de emotionele respons, en die emotionele respons bepaalt het gedrag.

Vijf manieren waarop risicoperceptie systematisch scheeftrekt

Verliesaversie is het bekendste mechanisme, maar risicoperceptie trekt op meerdere manieren scheef. Voor iedereen die financiele beslissingen ontwerpt of begeleidt zijn vijf patronen relevant.

1. Verliesaversie. Al beschreven: verliezen wegen zwaarder dan equivalente winsten. Gevolg in de praktijk: beleggers houden verlieslatende posities te lang aan (het verlies realiseren voelt erger dan op papier verlies houden), en nemen winst te snel (de angst de winst kwijt te raken weegt zwaarder dan het potentieel van doorgroeien). Dit patroon heet disposition effect en is een van de meest gedocumenteerde fouten in beleggersgedrag.[4]

2. Status quo bias. De huidige situatie geldt als het referentiepunt. Elke verandering ten opzichte van de status quo wordt als verlies geframed, ook als de verandering objectief beter is. Dit verklaart waarom mensen bij slechte pensioenregelingen blijven, te weinig overstappen naar betere spaarproducten en ongunstige verzekeringen niet opzeggen. Inertia is geen luiheid; het is de logische uitkomst van verliesaversie gecombineerd met referentiepuntdenken.

3. Beschikbaarheidsheuristiek. Hoe levendig een risico in het geheugen zit, bepaalt hoe groot mensen het inschatten. Na een vliegtuigcrash overschatten mensen het risico van vliegen. Na het nieuws over een bankfaillissement stijgt de vraag naar kasgeld. Na een lange periode van economische groei onderschatten investeerders het neerwaartse risico. Beschikbaarheid in het geheugen correleert niet met statistische kans, maar wel met angstrespons.

4. Optimisme bias. De meeste mensen geloven dat negatieve uitkomsten eerder anderen dan henzelf zullen treffen. Zo denkt 80% van de automobilisten beter te rijden dan gemiddeld, denkt 90% van de ondernemers dat hun bedrijf zal slagen terwijl de statistiek het tegendeel suggereert, en schatten de meeste volwassenen hun kans op ernstige ziekte lager in dan statistische tabellen rechtvaardigen. Optimisme bias is evolutionair verklaarbaar maar financieel kostbaar: het leidt tot te weinig spaarbuffer, te weinig verzekering en te weinig risicospreiding.

5. Illusie van controle. Mensen schatten risico's lager in wanneer ze het gevoel hebben zelf invloed te hebben op de uitkomst. Een belegger die zijn eigen portfolio beheert, ervaart het risico anders dan een passieve fondsbelegger, ook bij identieke risicoprofielen. Een autorijder ervaart het risico lager dan een passagier. Controlegevoel reduceert de angstrespons, ongeacht of dat gevoel van controle ook daadwerkelijk de uitkomst beinvloedt.

Risicoperceptie in de financiele praktijk: wat onderzoek toont

Deze mechanismen zijn geen laboratoriumcuriositeiten. Ze zijn gemeten in veldstudies met grote groepen en harde uitkomstmaten, en ze zijn consistent aangetoond in de financiele sector.

UK: een foto van je eigen auto verdubbelt compliance. De Britse overheid stuurde brieven aan eigenaren van niet-verzekerde auto's: "Betaal uw belasting of verlies uw [merk voertuig]." Beperkt effect. Maar toen de brief een foto van de specifieke auto van de eigenaar bevatte, steeg de compliance significant.[5] Het risico was hetzelfde: verlies van het voertuig. Maar de foto activeerde verliesaversie door het verlies concreet en persoonlijk te maken. Abstracte kans plus persoonlijk eigendomsgevoel is een heel andere beleving dan abstracte kans alleen.

Stickk.com: geld op het spel zetten werkt. Het commitment-platform Stickk (opgezet door Yale-economen Dean Karlan en Ian Ayres) laat gebruikers geld inzetten op persoonlijke doelen. Halen ze hun weekdoel niet, gaat het bedrag naar een doel dat ze haten. Resultaat: 50 miljoen dollar op het spel gezet, 521.000 afgeronde commitments, 40 miljoen niet gerookte sigaretten.[6] De anti-charity maakt verliesaversie maximaal actief: niet alleen financieel verlies maar ook identiteitsverlies (je steunt iets wat je verafschuwt).

ING: een concrete voorstellingsvraag vergroot pensioeninschrijving met 20%. In een veldexperiment voegde ING een enkele vraag toe aan een pensioenformulier: vraag deelnemers zich concreet voor te stellen hoe hun leven eruitziet als ze comfortabel met pensioen gaan. Geen extra informatie. Geen financieel advies. Alleen een concretiseringsvraag die het abstracte toekomstige verlies (onvoldoende pensioen) levendig en voelbaar maakte. Resultaat: 20% meer inschrijvingen.[7] De beschikbaarheidsheuristiek werkt in twee richtingen: maak het gewenste scenario levendig, en mensen reageren erop.

Het patroon in alle drie de cases is hetzelfde: niet meer informatie, maar betere activering van de gevoelslaag. Risico concreet, persoonlijk en levendig maken doet meer dan het nauwkeurig berekenen.

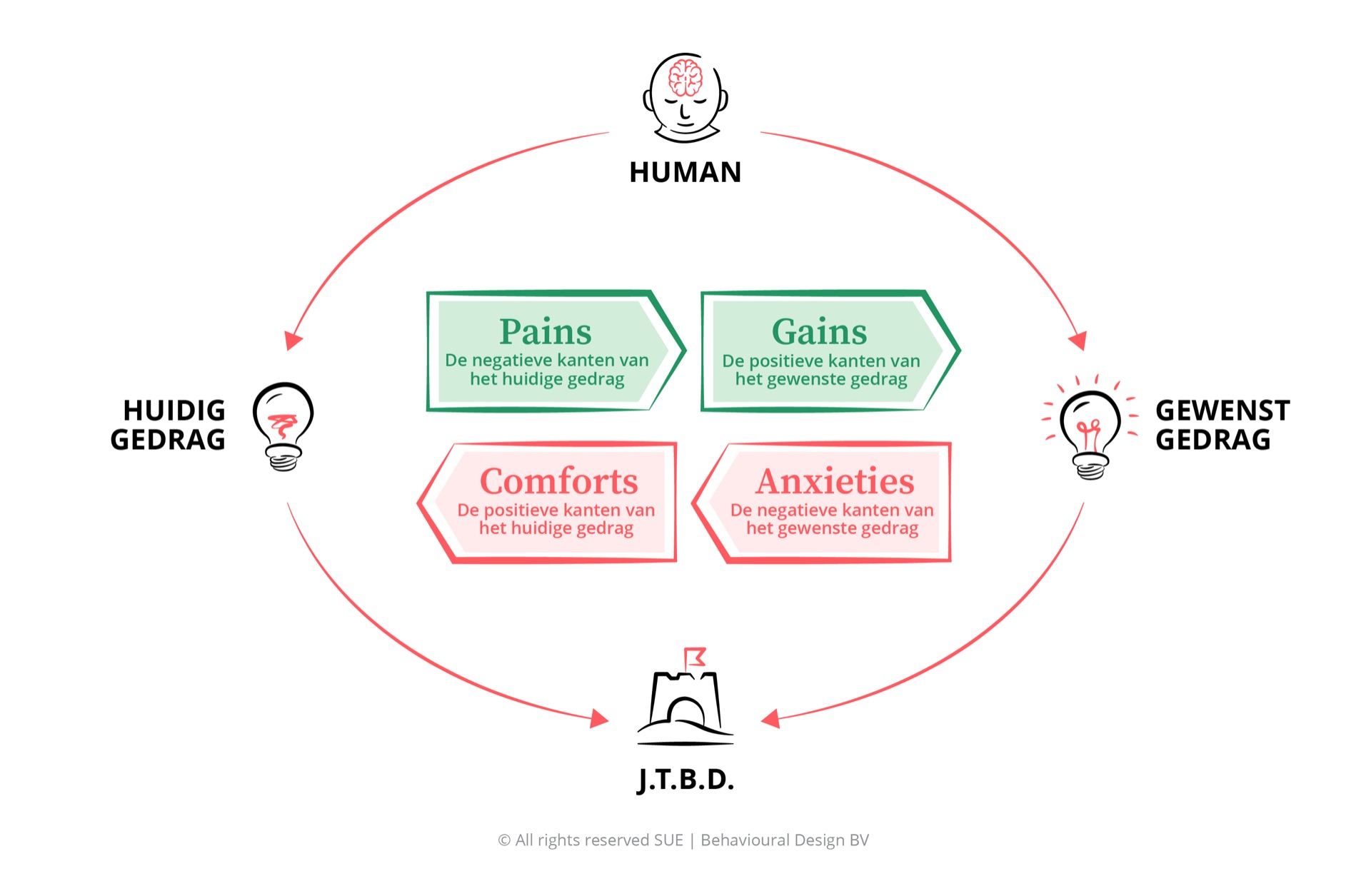

Het SUE Influence Framework toegepast op risicobeslissingen

Om risicoperceptie te vertalen naar concrete ontwerpbeslissingen heb je een instrument nodig. Het SUE Influence Framework maakt de vier krachten zichtbaar die elk gedrag in stand houden, ook risicogedrag.

Neem iemand die al jaren een beleggingsportefeuille heeft met een verlieslatende positie die hij niet verkoopt. Klassieke benadering: informeer hem, toon de cijfers, geef advies om te herbalanceren. De IF-analyse vraagt eerst: welke vier krachten houden dit gedrag in stand?

- Pains: Het gevoel van controle over de situatie kwijtraken. De gedachte dat hij het verkeerd heeft beoordeeld. Sociaal verlies: anderen zien dat hij het mis had.

- Gains: Als hij de positie aanhoudt, is er nog altijd kans op herstel. Het verlies is op papier, niet gerealiseerd. Hoop is een krachtige gain.

- Comforts: Niets doen kost geen energie. De huidige situatie is het referentiepunt. "Ik ben het niet echt kwijt zolang ik niet verkoop."

- Anxieties: Als ik verkoop en het herstelt daarna, heb ik voor niets verlies gerealiseerd. Ik weet niet wat ik anders moet doen met het geld.

De comforts en anxieties zijn hier dominant - ze houden het gedrag in stand, zelfs als de rationele analyse anders wijst. Een goede adviseur of een goed product ontwerpt niet om de pains en gains te versterken (nog meer informatie over waarom verkopen verstandig is), maar om de anxieties weg te nemen. Concreet: een alternatief dat direct en makkelijk beschikbaar is op het moment van beslissing vermindert de angst voor het lege gat na de verkoop.

Dit is de kern van gedragswetenschap in de financiele sector: niet pushen, maar barrières wegnemen. De logica van verliesaversie kun je niet overreden, maar je kunt haar omkaderen of ontlopen.

Hoe ontwerp je met risicoperceptie?

Vier ontwerpprincipes die direct voortvloeien uit de psychologie van risico.

1. Frame verlies, niet winst, als je urgentie nodig hebt. Verliesframing activeert System 1 sterker dan winstframing. "U loopt 23.000 euro pensioenopbouw mis als u nu niet inschrijft" is actiever dan "U kunt 23.000 euro opbouwen als u inschrijft." Gebruik dit met zorgvuldigheid en ethisch bewustzijn - maar gebruik het, want het werkt. Dit sluit aan bij wat de zeven psychologische valkuilen van financieel gedrag laten zien: verlies als activator is krachtiger dan winst als motivator.

2. Maak het abstracte verlies concreet en persoonlijk. De UK-autobriefcase toont dit: dezelfde boodschap, maar met een foto van de specifieke auto van de eigenaar, werkte dramatisch beter. Personaliseer het risico. Maak het zichtbaar, tastbaar, van jou. "Uw pensioenkloof" werkt beter dan "de gemiddelde pensioenkloof." "Uw huis" werkt beter dan "woningwaarde."

3. Gebruik commitment devices die verliesaversie activeren. Laat mensen iets concreets op het spel zetten: tijd, geld, reputatie. Dat verhoogt de kosten van niet-presteren. Pre-commitment - vooraf vastleggen wat je gaat doen - maakt gebruik van verliesaversie als bondgenoot. Mental accounting speelt hier ook een rol: geld dat al gelabeld is als spaargeld voelt als verlies als je het uitgeeft.

4. Neutraliseer de status quo bias met makkelijke defaults. Als de huidige situatie het referentiepunt is, is elke afwijking een potentieel verlies. De manier om dat te doorbreken is het gewenste gedrag de standaard maken. Automatische pensioeninschrijving werkt niet omdat mensen meer gemotiveerd zijn, maar omdat de status quo nu is "ingeschreven" in plaats van "niet ingeschreven." Defaults zijn de krachtigste single intervention in gedragsontwerp, juist omdat ze verliesaversie omdraaien in het voordeel van het gewenste gedrag.

Veelgestelde vragen over de psychologie van risico

Wat is risicoperceptie?

Risicoperceptie is de subjectieve, psychologische inschatting die mensen maken van de kans en ernst van een risico. Die inschatting wijkt systematisch af van objectieve kansen door verliesaversie, de beschikbaarheidsheuristiek, optimisme bias en emotionele framing. Kahneman en Tversky toonden aan dat we risico's niet berekenen maar voelen - en dat dit op voorspelbare manieren scheeftrekt.

Wat is prospect theorie en waarom is het relevant voor de financiele sector?

Prospect theorie (Kahneman & Tversky, 1979) beschrijft hoe mensen uitkomsten subjectief ervaren: als winst of verlies ten opzichte van een referentiepunt, niet in absolute termen. Verliezen wegen psychologisch twee keer zo zwaar als equivalente winsten. Voor de financiele sector is dit fundamenteel: het verklaard het disposition effect bij beleggers (verlieslatende posities te lang aanhouden), te lage pensioendeelname, onvoldoende verzekeringen en irrationele reacties op marktvolatiliteit.

Hoe werkt verliesaversie in financiele beslissingen?

Verliesaversie betekent dat de pijn van verlies sterker is dan de vreugde van equivalente winst. In financieel gedrag uit dit zich als: beleggers die verlieslatende aandelen aanhouden om het verlies niet te realiseren, consumenten die geen betere hypotheek afsluiten omdat overstappen als risico voelt, en spaarders die te weinig risico nemen in hun pensioenportefeuille omdat de kans op nominaal verlies zwaarder weegt dan de kans op rendement. Verliesaversie op de werkvloer gaat dieper in op hoe dit speelt in organisaties.

Waarom werken rationele risico-communicatie en financieel advies zo slecht?

Omdat ze System 2 aanspreken (de rationele, beredenerende denker) terwijl risicobeslissingen grotendeels door System 1 worden gemaakt (snel, intuief, gevoelsgestuurd). Een grafiek met verwachte rendementen raakt het verstandelijke oordeel maar niet het gevoelssysteem. Effectieve risicocommunicatie maakt het risico concreet, levendig en persoonlijk, zodat het ook emotioneel voelbaar is voor System 1.

Wat is de beschikbaarheidsheuristiek en hoe beinvloedt die risicoperceptie?

De beschikbaarheidsheuristiek is de neiging om de waarschijnlijkheid van een gebeurtenis in te schatten op basis van hoe makkelijk een voorbeeld ervan in het geheugen opkomt. Levendige, recente of emotioneel geladen events voelen waarschijnlijker dan ze statistisch zijn. Gevolg: na een beurscrash overschatten mensen neerwaarts risico. Na een lange bull market onderschatten ze het. Risicocommunicatie die levendige beelden activeert - ook positieve toekomstbeelden - beinvloedt de risicoperceptie sterker dan abstracte statistieken.

1.5 minutes on influence

6.500+ lezers · Gratis · Uitschrijven kan altijd